【Crowd Bank】ソーシャルレンディングの「リスク」と、これまで「利回り」

とみます(@20tomimasu)です。

ソーシャルレンディングの「リスク」が浮き彫りになるニュースがありました。

「金融庁」より「maneo(マネオ)のファンド」に「?」が付けられ、監視が続けられています。

利回り「10%」を超えるファンドが、目的とは異なる運用がされていただとか…

詳細をまとめておきます。

合わせて、現在、利用している「クラウドバンク」の実績も。

ソーシャルレンディングのリスク

NHKが「ソーシャルレンディングのリスク」について、取り上げていた↓

うーん、不透明さがあるね…。 / 「ソーシャルレンディング」最大手 監視委不適切運用で調査 (NHKニュース) #NewsPicks https://t.co/nZlHsG1Bl6

— とみます (@20tomimasu) June 20, 2018

動画が掲載されているので、一度は、目を通してほしいんだけど、

ソーシャルレンディングは「融資先が不透明」。

動画の最後の方で、

「低リスクで高リターン」という商品は存在しない

と言われている。

確かに、そうなんだけど「年利10%」が、高いかどうかは…

…おいといて、一般的に「金貸し」系は「利回り」を期待できる。(投資としてGood。)

身近のところでいうと「銀行」。

「マイナス金利」政策のおかげで、より小さな金利で、お金を借りることができる。

大体「数%」くらい?

預けている方からすると、0.001%くらいで、メリットないけど。

なんだけど、ソーシャルレンディングは、銀行に借りらない理由があるから、ソーシャル(個人×数千人)で借りている。

だから、リスクとしては、銀行よりも高い。

リスクが低い順に、並べてみると、

- 銀行 < ソーシャルレンディング < 闇金?

てな、感じ?

自分の感覚からすると、

- 中リスク 中リターン

預ける方からすると「融資先を知れない」ってのが不安なわけで。

まあ、それでも、実績のある会社を選んで、「10万円」を運用しているけど…。

この人の報告にも、あるように↓

【ブログ更新】ソーシャルレンディングからいつ完全撤収できるのか確認しました。ラッキーバンクへ電話したのでその回答も。https://t.co/sexoLkwlns

— ナディア (@Nadia_investor) June 22, 2018

ヤバい「レンディング業者」もある。

不動産系の「ラッキーバンク」だね。

以前にも、書いたけど、実際に「出資した者」からすると、嫌だね。

>>OwnersBookって大丈夫? 人気急増中の「不動産×ソーシャルレンディング」をナナメ読み

今のところ、「OwnersBook」は、変な噂は聞かないけど、この人口減少社会での不動産系は、ちと不安かも。

「預けるリスク」を改めて認識しつつ、今は、短期でサクッと運用が良いのかもしれない。

一応「クラウドバンク」の実績を載せておく。

クラウドバンクの実績

「10万円」を投下している↓

持っているファンドが入れ替わる時期もあるけど、大体「400円」を毎月ゲットしている。

利回りにして、

- 400円 / 10万円 = 月利「0.4%」

- ⇒年利にして、0.4 × 12ヵ月 = 年利「4.8%」

まあまあだね。

このご時世、何が起きるかわからないから、強気にはインできない。

その上、資金をロックされるのが、ナンセンス。

なので、「10万円」くらいがいいのかなぁ。

けど、それだと利益が少ないし…

まあ、難しいところ。

走りながら考えていく。

それぞれのファンドの実績↓

中小支援型のローンファンド

10万円の内、5万円を投下中↓

まあ、安定している。

税引後「年利6%」くらい。

太陽光ファンドも…

余っているお金があるから、太陽光にも回してみた↓

意外に悪くない。

「4.6万円」で「+260円」。「年利6.8%」くらい。

ってな感じに、複数のファンドを並行して走らせた結果…

10万円が「3,597円」の利益を生みました

これまでの推移を↓

10万円を約10ヵ月預けて、+3,597円。

年利にして、約「4.5~5%」くらいに、なりそう。

通年で見た場合、

スウィッチング(ファンド切り替え)期間があるので、単体と比べて、少しだけ「年利」は落ちる。

(いかにお金を回すか、個人の管理スキルが要る。)

「100万円」投資して、「4~5万円」…。

日経225オプション取引をしている身にとっては、少し物足りないところ。

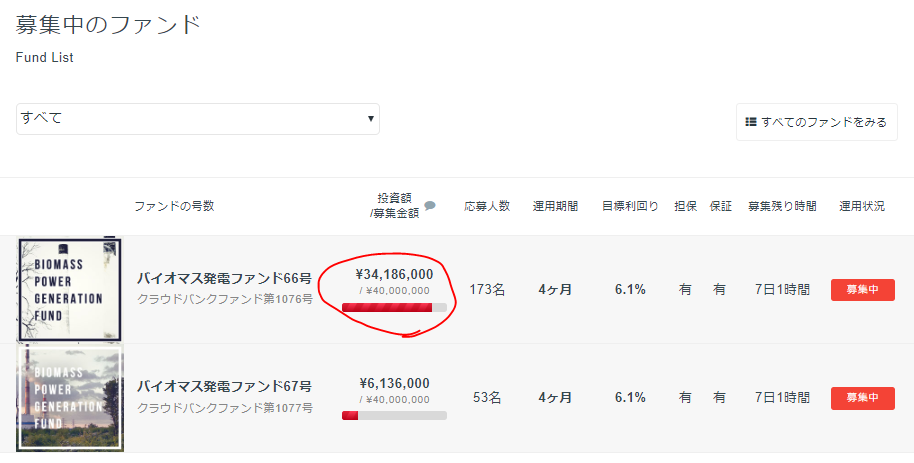

募集中のファンド

今、募集中のファンドを見てみると「バイオマス発電」のみ↓

運用期間が「短い」のが良いね。

推定利回りも「6.1%」と、妥当な感じ。

なんだけど、ファンドの、数が少ないね。

金融庁の規制が、強化されているのかな?

この時期になると、夏のボーナス? で、色とりどりのファンドが出てきて良さそうだけど…

まあ、フォローしつつ、何も出なければ、運用する感じで。

一応、デフォルト(貸し倒れ)は、1度もないので、まともな「レンディング会社」かと。

>>クラウドバンク

おわりに

以上「【Crowd Bank】ソーシャルレンディングの「リスク」と、これまでの実績「利回り」」でした。

正直「利回り」高くないですが、投資(お金が働く)の第一歩としては、おススメですね。

投下するリスクを「資金量」でコントールする習慣をつけていきましょう。

たとえば、

- 「10万円」を投下することに不安がある人は、1万円

- 「100万円」を投下することに不安がある人は、10万円

だとか。

この感覚が、次の投資のステップとして、とても大切になってきます。

気長に、リスクマネジメント力を身に付けていきます。

読者にも、幸あれ~

LINE@登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

おかげさまで「604名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それで、また。

まずは「お金の教養講座」から始めよう

クラウドバンクは運用期間短いもの多くて

投資しやすくていいですね。

ソーシャルレンディングは一度預けると

上手く運用してくれれば、

お金が勝手に増えてくれるので、

投資するまでがとても大切です。

預ける業者と案件を精査できる知識をつけたいですね!

タクコロさん、コメントありがとうございます。

そうですよね~

「1万円でできる」が売りになっていて、参入障壁はかなり下がりましたが、個人の「投資判断」が問われています。

高めていきましょう(*´▽`*)!!