トミマスの自己紹介

→

→

初めまして、とみますです。

このブログ、20歳会社員からの身銭を切った投資ブログの運営者です。

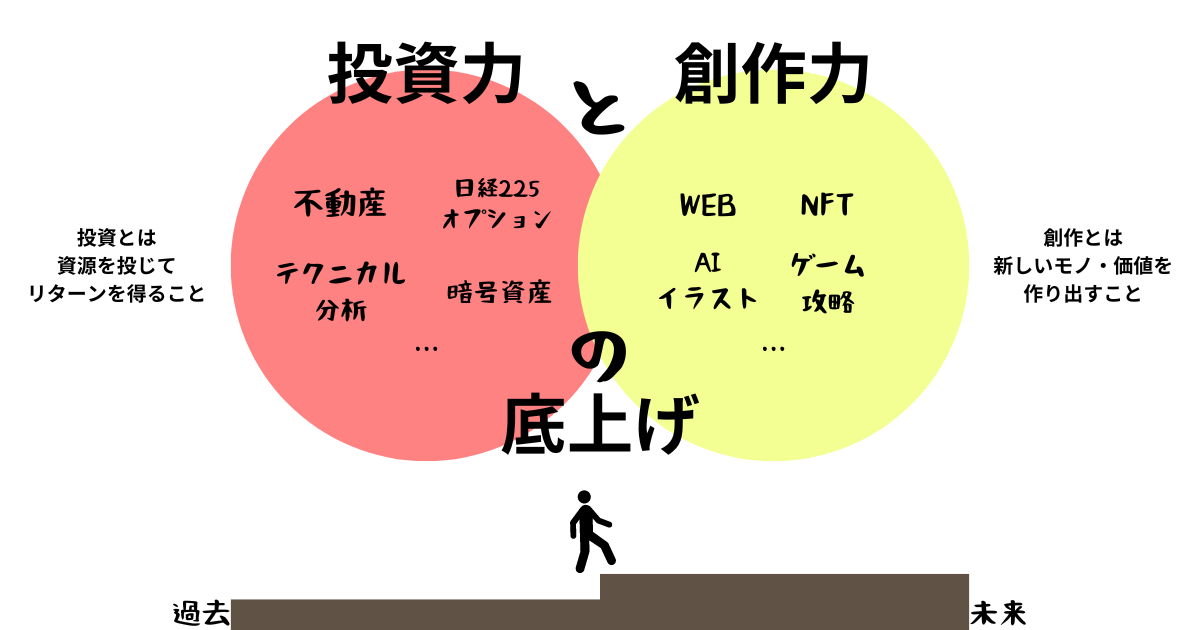

今年のテーマは、投資力と創作力の底上げ。

お金と遊びのバランスをとりながら人生を楽しむために、投資やクリエイター活動のノウハウを発信しています。

頭の上の動物は、家で飼っている「スコ猫ちゃん」。

フォロー(@20tomimasu)すると、良いことがあるかも?

以下、簡単な自己紹介です。

- 1989年生まれ、千葉に住んでいる。

- 家族構成は、私、嫁、娘2人、猫1匹。

- メーカー民間企業の研究開発職だった。→上司と合わず、脱サラ。

- サラリーマン時代から副業している。

- 例えば、嫁と協力しながら大家業 (2棟16戸)。

- 日経225オプション取引も得意。20年から負けなしの実績→28か月で途絶えました(泣)。

- 暗号資産は、元手15万円で開始。築古戸建てを買えるくらいの評価額に。

- 30歳から、FPSゲームのフォートナイトにハマる。

- 33歳の時に経済的自立を達成。投資→創作へ移行している。

- 35歳、新しい上司と合わず、脱サラに至る。同時期に3Dプリンターに出会い沼る。

活動経歴

【きっかけ】

- 大学時代(20歳)に読んだ「金持ち父さん 貧乏父さん」をきっかけに、情報収集を開始。

- 10万円から投資を始めるものの、なかなかうまく行かなかった…

【経歴】

| 2010 | 大3年 (20歳) | ・日本株 ・米国株 ・ファンド |

| 2014 | 社1年 (24歳) | ・日経225オプション取引 |

| 2015 | 社2年 (25歳) | ・FX→退場 |

| 2016 | 社3年 (26歳) | ・区分1室購入→2019年に売却済み ・暗号資産 (当時のBTCは10万円ほど) |

| 2017 | 社4年 (27歳) | ・区分1室購入→2020年に売却済み ・ソーシャルレンディング |

| 2018 | 社5年 (28歳) | ・VIX→退場 ・ブロックチェーンゲーム |

| 2019 | 社6年 (29歳) | ・1号アパート購入→満室経営 |

| 2021 | 社8年 (31歳) | ・フォートナイト |

| 2023 | 社9年 (33歳) | ・経済的自立を達成 ・NFTを使ったコミュニティ運営 ・AI×イラストや動画制作 |

| 2024 | 社10年 (34歳) | ・2号アパート購入 |

| 2025 | 社11年目 (35歳) | ・脱サラ ・3Dプリンターによるスモビジ化 |

【毎月のキャッシュフロー】

- 20万円くらい

【座右の銘】

- 着眼大局 着手小局 (大きく見て、小さく始める。)

サービス内容

おかげさまで、多くの方から、ご質問、お仕事の依頼を頂きます。

活動を応援して頂き、心より感謝いたします。

中には、要望に応えられない内容もありますので、

ご相談に対する「私のできること」について、まとめました↑

問い合わせやコメント回答は無料ですので、お気兼ねなく。

投資力と創作力の底上げ

投資とは、

- 資源を投じて、リターンを得ること。

創作とは、

- 新しいモノや価値を作り出すこと

その両方の視点から、自分を1日1%アップデート中。

NFTを使ったコミュニティ運営

GIVE精神をモットーに。

私との関わりをNFTで証明し、参加者にはゲーム感覚で交流しています。

discordという、よくゲームで使われる、チャットアプリを使用しています。

出入り自由、覗くだけでもOK。

>>とみますん家

以下、ブログを立ち上げた当時(20代)の内容です。

(長いので、飛ばしてOK。)

会社員は給料マン?

会社員は「サラリーマン」と、呼ばれる。

- サラリー → 給料

なので、サラリーマンは「給料マン」(*´▽`*)。

「給料マン」は、企業に勤めて「会社の事業活動の利益」から「お金」をもらう。

- ところで、何歳まで働くの?

と疑問に思い、調べた結果…

>>会社員の年収完全版、給料だけで何歳まで生きていけるかを検証してみた結果…

給料マンは、

- 「40歳まで」の毎月支出を「17万円」

- 「40歳から」の毎月支出を「25万円」

の生活をした場合、

- 60歳で引退できない

ということがわかった。

おえ、

これじゃマズイ。

ってことで、行動を。

が、結果は出ない

まずは「日本株」にトライした。

原資は、20万円。

安い株価を、適当に「3銘柄」選び、買ってみるものの、

…全ての、株価が下がっていった。

売るにも売れない。

↑これを「塩漬け」と言うらしい。

この経験から、

- 安い株には、それなりの理由があること。

- 株は、元手資金が多いほど有利であること。

に気付いた。

そこで、一旦、個別株からは離れて、

給料を貯めながら、幅広く投資の情報収集と、少額の元手で実践していくことに。

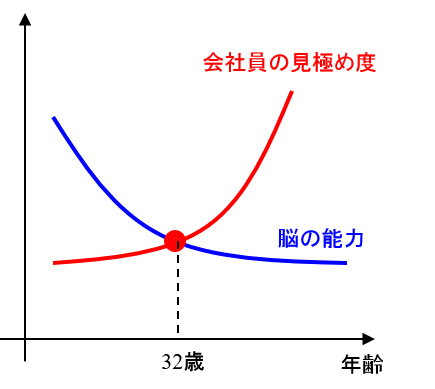

32歳までに経済的自立を目指した

「32歳でリタイアできる」状態を目指していた。

なぜ「32歳」かというと、

- 会社員としての将来の見極めができる?

- 脳の能力が低下してくる?

から。

図にすると、こんな感じ↓

30歳を越えてくると「脳」の能力は低下する。

一方、30歳を超えれば「自分の立ち位置」や「会社の将来性」が見えてくるだろうと。

そのトレードオフが「なんとなく」32歳。

32歳には、

- 右にも左に行けるような

あるいは、

- 勤労という働き方を見直す

そんな「選択肢に充実した」状態になっていることを目指す。

→2021年、32歳になりました!!

残念ながら目標金額に少し足りず…orz

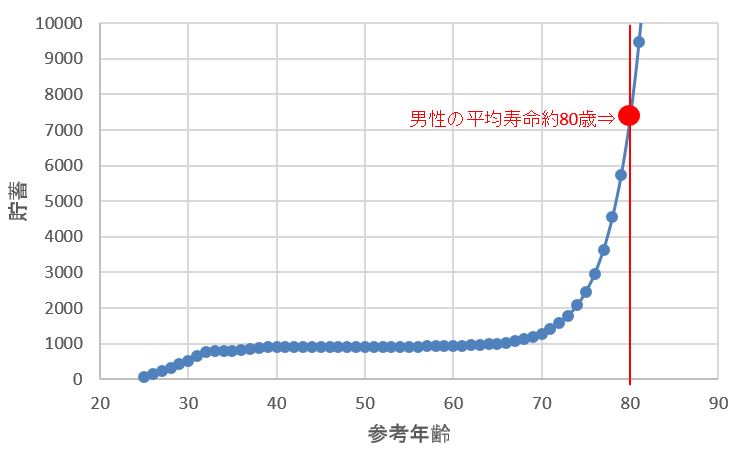

達成すべき利回り

まあ、結局のところ「期限を設けた」理由は、利回りの計算ができるから。

利回りによって、選択しうる戦略が変わってくる。

冒頭に述べた条件と同じにした場合、再度、自分でシミュレーションをすると、

- 「32歳」の貯蓄が「770万円」になる。

- 「32歳」から、月利運用「2.30%」が必須

- 「40歳」から、月利運用「2.75%」が必須

だということがわかる。

その結果をグラフにすると、こんな感じ↓

32歳から70歳まで、線がフラットで、これは、収支が「とんとん」であることを意味している。

この間は「支出=投資収益」で生きていく。

- 32歳からの予定支出「17万円」 < 770万円 × 月利運用「2.30%」

- 40歳からの予定支出「25万円」< 770万円 × 月利運用「2.75%」

70歳あたりから、80歳に向けて「グーンと」伸びているのは、複利の効果である。

安定した「運用率」を持続できれば、指数関数的に増加していく。

これなら、年をとればとるほど、リッチになっていけるし、勤労に頼らず生きていける。

何より自分の時間を作ることができる。

年利27.6%は、結構きつい

月利で、2.30%。

投資をかじったことのある人なら、わかるはず。

年利にすると、

「月利 2.30%×12ヵ月 = 年利 27.6%」。

めちゃくちゃ高い。

ちなみに、誰もが知っているような、利回りを並べてみると↓

- 銀行利息 年利 0.001%

- 国債 年利 -0.002%

- ソフトバンク社債 年利 2.03%

- キャノン株の配当 年利 3.91%

- ワンルームマンション投資 年利 4~6%

- クラウドファンド 年利 5~10%

- …

これを見て分かるように、

「年利10%」を満たす投資は、ほとんど存在しないのだ。

目標を達成するためには、これら以外の方法を見つける必要がある。

そして、そのためには「その分のリスク」を負わなければならない。

ここに書いた、簡単な投資方法も、もちろん取り入れていくが、それを上回る「資産運用」が課されている。

ブログで発信

その過程をブログで発信してく。

幸いなことに、読者アンケートによると、

- ビギナーのための、はじめの一歩セミナーがあれば嬉しい。

- 仮想通貨での成績開示が欲しい

- いつも、解りやすい解説有り難うございます。

- 様々な情報はありがたく、著者の誠実な人柄を感じます

- リアルタイムなネタをこれからもどんどん提供していってほしいです。

- とみますさんのようになれるように頑張っていきます。

- 初心者ですがいつも読んで、考え方を勉強させてもらっています。

などの声を頂きました。いつもありがとうございます。

ブログを通じて「誰かの役に立つこと」は、とても嬉しいです。

とみますのプチ情報

- 平成元年生まれ。小さいときから「数字」と「ゲーム」が大好き。

- 地方国立大学の修士卒、今は「千葉」に住んでいる。

- 20代前半までの趣味は、海外旅行。今までに、カナダ、ドイツ、アメリカ、シンガポール、香港、韓国、グアムなど。次は、フィリピン? あたりを…

- →2020年、コロナ渦のため?、TVゲームにハマり中…。フォートナイト(*´▽`*)。

- 性格は、真面目。アドリブ苦手。

- 好きな言葉は、「ありがとう」「いまからここから」「身から出たさびと思えば心静まる」

- ↑えぇ「相田みつを」が好きです。そんな親の元で育ちました。

- もっと言うと、My研究所や学校を作ることも?

- 「1日1%の自分アップデート」をモットーに、毎日、発信中。

広告・アフィリエイトについて

当ブログでは、広告としてGoogleAdsense、アフィリエイトプログラムとしてAmazonアフィリエイト、A8netなどに参加しています。

広告やアフィリエイトで得た収益については、当ブログの

- 運営費用 (レンタルサーバー代金、ドメイン費用)

- 源泉である投資費用

- 書籍やサービスの購入

に、使用します。

よりよい記事を書くためにも、投資を続けていきます。

投資に関する発信について

「情報発信」を目的としています。

発信している情報の内容に関しては万全を期していますが、その内容を保証するものではありません。

万一この情報に基づいて被ったいかなる損害についても、本サイト管理者は一切責任を負いません。

最終的な投資の意志決定は、「読者ご自身の判断」でなさるようお願いいたします。

それでは、また。