5-38 AI運用開始から20日間が経過、利益と利回りを比較

こんにちは、読者の富も増す、とみます(@20tomimasu)です。

AI運用の報告です。

ココでいう、AI運用とは、

- THEO (ロボアドバイザー)

- WealthNavi (ロボアドバイザー)

- トライオートETF (自動売買システム)

を使った運用のことです。個人的な言い回しです。

便宜的に分かりやすいので「AI運用」と表現しますが、イメージと違った場合は、プラウザを閉じてくださいね。

それでは、どうぞ。

AI運用の利用方法

システム的に運用する「3つ」を選び↓

- THEO

- WealthNavi

- トライオートETF

それぞれに「10万円」を投下させ、進捗状況を確認していく。

今年の4月に始めたばかりなので、参考にはならないかもしれない。

されど1か月。

この1か月の結果を見ていこうと思う。

あと、これらの運用方法は、本来「長期」で見るものだが、(開発側も長期を推奨)。

私は、月次で管理していくことにした。

また、一般的には、ドルコスト平均法といって、毎月、一定額を追加投資(積立)していくものだが、個人的に、今の紙(株や債券)に投資する勇気はないので「むしろ利益を抜く」方法を用いていく。

と言っても、やっていることは、とてもシンプルで、利益が出た場合は、その利益を出金していくというもの。

一方、含み損がある場合は、何もしない。

上がるまで寝かせておく感じに。

つまり、運用結果が「イマイチ」である場合は、毎月の利益は「ゼロ」ということになる。

それぞれの結果を見ていこう。

1 TEHO

早速、結果から↓

- 含み益+2,860円。

- 利回りにして「+2.86%」。

優秀だ。

だけど「ドル建て」で見た場合は、トントンだね↓

↓

つまり、為替(円安)が効いた。

始めたタイミングが「たまたま、円高(105円前後)で良かった」ってことね。ラッキー。

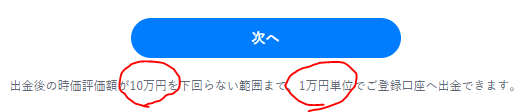

んで、この利益を引き出そうとしたんだけど…

- 引出単位は「1万円」とのこと。

- あと「10万円」を下回るとできないらしい。

なるほどね。

利益「2,860円」は、1万円に達しないと出金できない。

なので、そのまま走らせることにした。

ちなみに、出金手数料は0円。

好調だった理由は、

↑「VTV」と「QQQ」が良かったみたい。

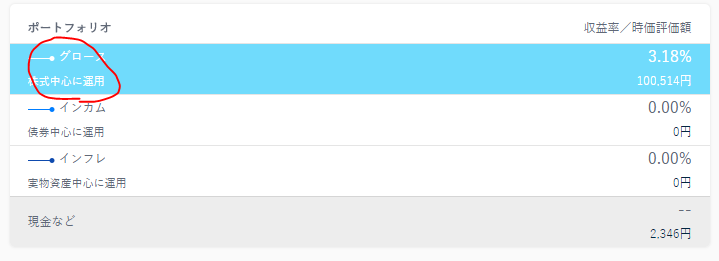

ちなみに、ポートフォリオ構成は「グロース100%」にしている↓

(↑リスク高め(max)なので、その辺は個人のリスク管理で。)

2 WealthNavi

次に「WealthNavi」の結果↓

現在の評価額は「101,940円」。

- 含み益 +1,940円

- 利回りにして「+1.94%」

この「1,940円」を資産収入としていく。

「VTI」と「VEA」が良かった↓

これも同様、為替(円安)が効いている↓

中には、マイナスになっているものもあった。(VWO)。

まあ。円安でラッキーってことで。

この経験から、TEHOやWealthNaviの運用を始めるときは、円高(105円以下?)の時がいいのかも。

WeathNaviも、出金手数料は0円。

3 トライオートETF

最後に、トライオートETF。

今の状況は、こんな感じ↓

- 含み損は「-14,286円」。

- 取引差益は「+8,817円」。

今、全てを決済したら「-5,469円」という結果に。

「ナスダック100トリプル スリーカード」というシステム売買を選択している。

最初の10日間は、上昇相場であったため、どんどん売買が成立し、利益が確定していった↓

ところが、後半になるにつれ、ナスダックは下落。

ロジック的に、全てが買いポジションであるため、持っている全てのポジションが、全てマイナスに。

下がるにつれ、含み損がただただ増えるという…

そして、下落中は、システム売買が稼働せず、上がってくるのを待っているような状況。

仮想通貨でいうと、気絶投資? っていうのかな。

「上がるまで見ない(気絶する)」というように。

まあ、一長一短があるわけで。

これをどのように利用していくか…

一応、利益分の「+8,817円」を出金することにし、これを資産収入としていく。

(同じく、出金手数料は無料。)

そして、ナスダックが復活してくるまで、放置しておくことにした。

ただし!! 最悪のシナリオは、大暴落で含み益が「証拠金」に耐えれなくなること。

追証っていうの?

もしかしたら、追加入金が出てくるのかもしれない。

今のところ↓

必要証拠金は「28,800円」。

利益「+8,817円」を抜いたとしても、「76,707円」の余裕がある。

なので、この程度の、下げなら問題はない。

しかし!!

リーマンショック級の暴落が来たら、泣く羽目になる。

その辺のリスクをどうみるかだけど、初心者は危険かもね。

一応、私は、違う方法で、リスクヘッジをしていくが…

どうなることやら。

まあ、その辺も、これから伝えていければと思う。

AI運用を20日間経験して

今回、取り上げた「3つの手法」は、全て、買い戦略。

長期で見た場合に、紙(株式や債券)の価格は、上がっていくというロジックに基づく。

確かに、これまでの推移を見てきたら、概ね合っている。(米国は)。

幸いなことに、20代である私は、市場へのエントリーが、リーマンショック後であるため「株価は上がる」という錯覚に陥っている。

が、これから、先のことは全くわからない。

上がるかもしれないし、下がるかもしれない。

ただ言えることは、何も知らずに、これらのAI運用を使うのは危険だと。

対策としては、

- 下げ相場でも、利益を得る方法を身に付けること。

あるいは、

- この段階では「AI運用」から手を引くこと。

かな。

今の段階では、

- 紙(株式や債券)ベースの運用×買い戦略

を、そもそもロジックとしているので、やけどするかもね。

将来的には、

紙(株式や債券)の売り戦略に加え、現物の不動産やビジネス、融資ファンドなどが加わってくると、もっといい資産ポートフォリオが完成するんじゃないのかな。

これがシステムチックにできたら最高だけど、今のところは、自分でコントロールしていくしかない。

まとめ

4月のAI運用の結果↓

| 利益 | 出金 | 利回り | |

| 1 TEHO | +2,860円 | 0円 | +2.86% |

| 2 WealthNavi | +1,940円 | +1,940円 | +1.94% |

| 3 トライオートETF | +8,817円 (内 含み損 -14,286円) |

+8,817円 | +8.87% |

- トライオートETFは、含み損があるので、ナントモ言えない状況。

- ロボアドバイザーは、TEHOの方が、利回りは高いが、出金が1万円から。

- WeathNaviは、微益。

まあ、一長一短ある感じ。

自分に合った運用方法として、取り入れよう。

紙(株式や債券)へのリスクヘッジは忘れずに。

まあ、国内の株を長期で持つよりは、全然、良いと思うけどね。

おわりに

以上「AI運用開始から20日間が経過、利益と利回りを比較」でした。

2018年の新たな資産構築として、取り入れたAI運用。

20日間が経過しましたが、なんとなく感触を掴めた気がします。

これらの海外ファンドを買おうとすると、手数料がとても高くつくのが現状です。

なので、

- これから米国株を始めようとする人

- 国内の日本株でイマイチ結果が出ていない人

には、使える運用なのかな、と思いました。

ただし、紙への集中投資は危険なので、悪しからず。

(AI運用に限った話ではない)。

使えるものはどんどん使って、毎月のキャッシュフローを増やしていきます。

読者にも幸あれ~。

LINE@登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

おかげさまで「543名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それでは、また。

まずは「お金の教養講座」から始めよう