2棟目アパートの火災保険が高い‼2つの原因と私なりの対策

とみます(@20tomimasu)です。

ついに、2棟目のアパートの本審査が通りました。

今月末の決済に向けて準備しています。

その1つに、火災保険。

2019年に購入した1棟アパートと比較して、6倍なんだけど!?

え、え。

2023年の火災保険が高すぎ問題…

原因を探っていきます。

原因①大幅に値上げされている

健美屋の記事によると、ここ数年で、2度の値上げが実施されているようで。

>>相次ぐ火災保険料の大幅値上げ。不動産投資家はどう向き合っていくのか?【賃貸経営のための保険講座】

千葉ということもあり、

過去の台風被害など支払金額が増加したため、特に火災保険料が見直されているのか…

にしても、高い。

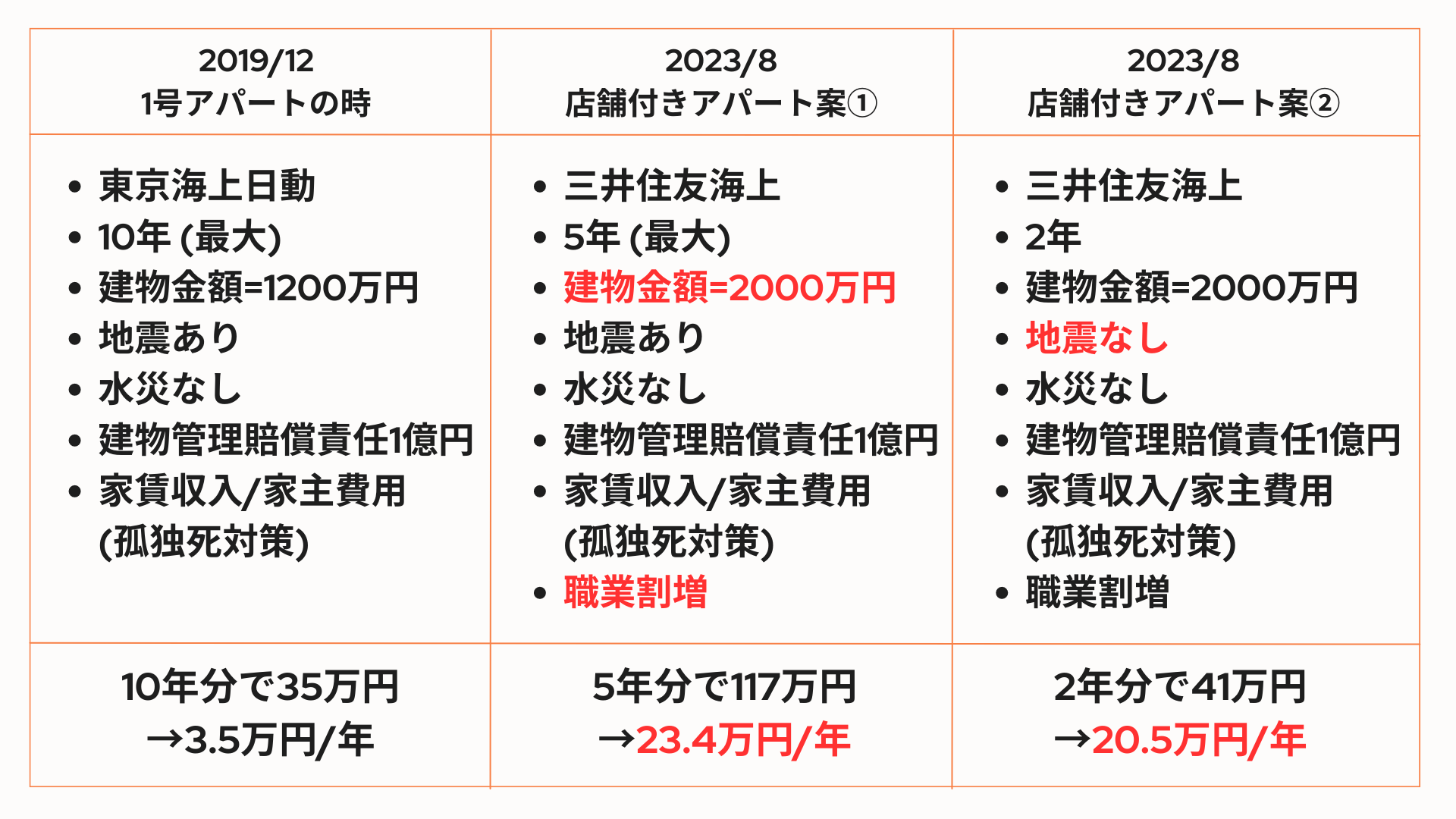

2019年に検討した時は、

- 10年分で35万円 (3.5万円/年)

だった。

>>初めてのアパート一棟、火災保険の再見積り「20万円引きに」

今は、三井住友海上の方が安い

ちなみに、担当者に聞くところ、

- 東京海上日動

よりも、今は、

- 三井住友海上

の方が安いそうで。

市況によって、企業の傾向が違うんだね。

前回は、数万円、東京海上日動の方が安かったので。

原因②店舗付共同住宅で職業割増が付いている

今回、購入するアパートは、1階に飲食店として利用されている店舗付きの併用アパートだ。

火が使われるので、

- 職業割増

の対象だそうで。トホホ。

まあ、こればっかりは仕方が無いね。

初めての店舗付きアパートということもあり、大家レベルを引き上げてくれそうな予感。w

ちなみに、店舗付きといえど、1棟目に倣い、

- 建物金額=融資金額分の2000万円、これは標準価格の4割に相当する。

- 水災無し

- 建物管理賠償責任1億円の特約付き

- 家賃収入/家主費用(孤独死対策)の特約付き

としている。

それでも、

- 5年で117万円 (23万円/年)

だと!?

4年前と比べて、6.6倍。

まじか、想定を超えているがな。

ということで…

火災保険の見直し・対策

①地震保険を外す

内容をもう一度見直していこう。

これまで地震保険を付けてきたが、実際に運用してみると、稼働率が低く、保証額も低い。

リスクリワードが低いため、地震保険を付けないことにした。

これで、-17万円の効果。

②契約期間を短くする

あと1つは、契約期間を短くすること。

ただし、金融機関の融資の関係で、このタイミングで、最低でも2年を契約する必要がある。

なので、5年→2年分の見積もりを貰うと…

- 2年で41万円 (25.5万円/年) *水災と地震あり

とのこと。

思ったよりも、1年あたりの支払金額は変わらない。

ただし、途中で、火災保険の値上げの可能性もあるので、実際は長期で契約した方がお得になる確率が高い。

(ついでにいうと、契約期間の最大が10→5年に見直されたそうだ。くそ。)

なのだが、ここで嫁から一言。

“飲食として利用している1階が退去して、次の店舗が飲食店として利用するのだろうか。”

たしかに。

結論、

- 手元の資金を残しておきたい。

- 店舗の退去後に火を使わない可能性がある。(職業割増から外れるかも)

ということで、今回は、期間を2年として、隔年で見直していくことにした。

まとめ

以下、契約予定↓

- 契約期間2年

- 建物金額=融資金額分の2000万円、これは標準価格の4割に相当する。

- 地震なし、水災無し

- 建物管理賠償責任1億円の特約付き

- 家賃収入/家主費用(孤独死対策)の特約付き

→2年で41万円(20.5万円/年)。

おわりに

以上「2棟目アパートの火災保険が高い‼2つの原因と私なりの対策」でした。

何かと意思決定で忙しくな。

リスクとリターンを鑑みて、自分が納得して判断していきましょう。

→投資の鉄則ですね。

それでは、また。

まずは「お金の教養講座」から始めよう