金融審議会の報告書「高齢社会における資産形成・管理」をナナメ読み

とみます(@20tomimasu)です。

金融庁のレポートが更新されました。

ざっくり、ナナメ読みを。

タイトルには「高齢社会…」とあるが、若い人が読んだ方がよさそうな。

退職金、貰えないかもよ。

それでは、どうぞ。

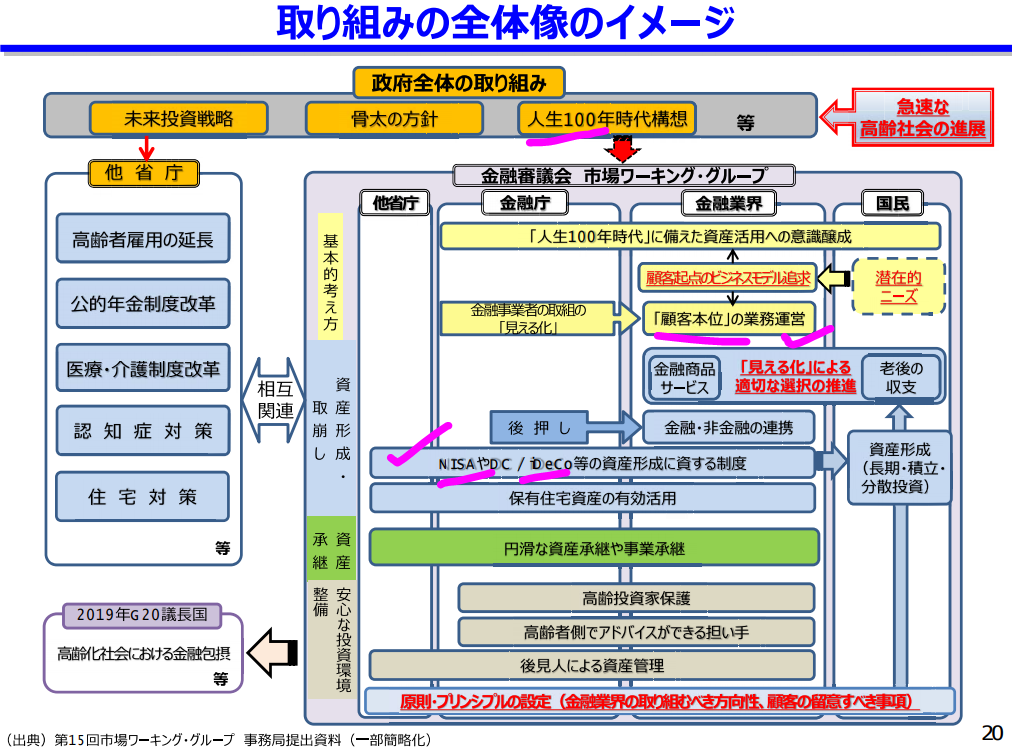

19年6月3日、金融庁のレポート

金融庁の取り組みの1つ、

- 市場ワーキング・グループ*

のレポートが、公開された。

*市場(経済や金融?)に対し、調査するグループ?

(第一回目を見たけど、組織の説明はなく…)

まあ、大事なのは、中身。ざっと、読んでいく。

>>金融審議会 「市場ワーキング・グループ」報告書 の公表について

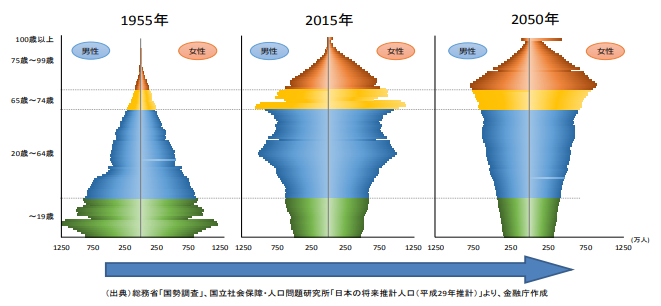

まず、高齢化の問題。

つぼ型の人口ピラミッド(高齢化問題)

- 左が、親~祖父母の時代。

- 真ん中が、ちょうど、今頃。

- 右が、30年後。

ぬー。

高齢の割合が増えていくのね。

また、単身世帯が増加しているそう。

区分(ワンルームマンション)も、それなりに需要はありそうな。

(ただし、都心によるか。)

んで、

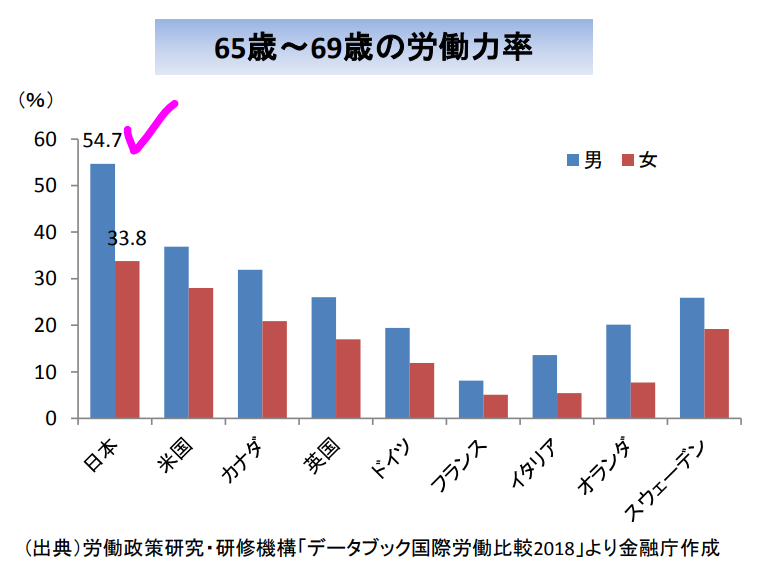

日本のおじいちゃんは、元気がいい↓

↑65歳~69歳の労働力率において、日本が、ずば抜けている。w

すごいぞ、ニッポン。

まあ、どこまで、労働するかは、本人次第?

結論、いつでも、辞めれるような、選択肢を持っておくことが、大事ということで。

なんだけど、

退職金が…

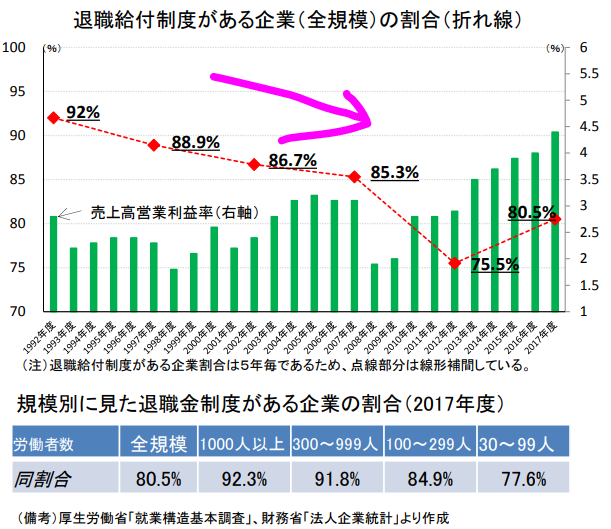

退職金の2つの問題点

まず、一つ目。

①退職金を給付する企業が減ってきている↓

↑2000年には、85%前後あったけど、今は、80%…

見事な下降トレンド。

自分が、60歳になったとき(30年後)には、期待しない方が良さそうな?

あれば、ラッキー程度に。

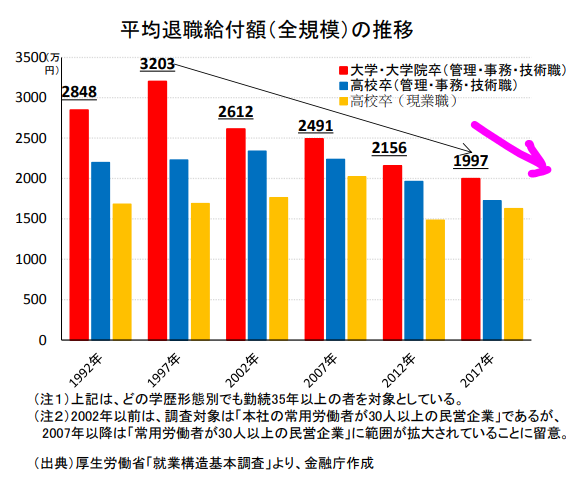

んで、2つ目が、

②退職金の給付額が減少している↓

今の大卒が退職する場合、(勤続35年以上なので、60歳の定年をイメージして良さそう。)

- 2,000万円前後の退職金をゲットできる

らしい。

すげー。

なんだけど、徐々に減少しているやんけ。

ってか、減り幅が、ヤバい。

20年間(1997年比較)で、1,000万円「減」…

こりゃあ、きついわ。

もう、期待しないぞ。

仮に、数十年後?、退職金を貰えるならば、宝くじが当たった時くらいに、喜ぼう。

高齢化だし、退職金もない。

だから…

投資?

金融庁の取り組み?

ざっと、

- 人生100年時代

- NISAやiDeCo等の推進?

- 顧客本位の業務運営

- 金融商品サービスの見える化

- …

などが、ポイントとなりそうな。

まあ、言うのは簡単なんだけど、実情どこまで…

結論、国としても、

- 自分の身は、自分で守れ

って、ことだと思う。

めちゃくちゃ良い内容かというよりも、知っている人が得するような内容。NISAとか。

また、むしろ、iDeCoは、資金ロックがあるので…

(株価が上がり続ければ良いけど?)

そもそも、

保険料の負担とかを減らしてくれ。

ただ、こればっかりは、どうしようもない。

結局、個人で、コントロールできるのは、

- 金融リテラシーを高め、資産収入を増やすこと

に、尽きそうな。

そんな感じに、高齢化時代を生き抜こうじゃないか。

最後に…

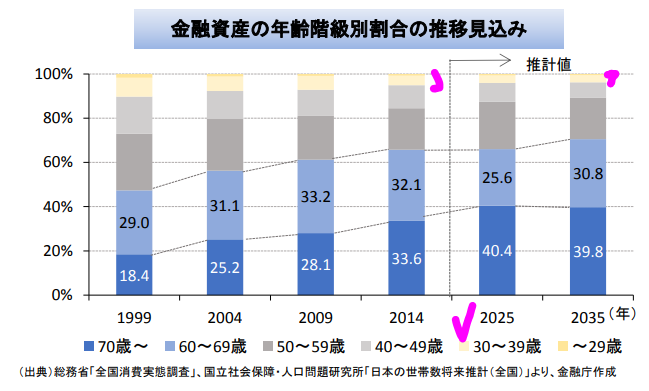

気になる、世代別の金融資産↓

金融資産の年齢階級別割合

↑世代別の金融資産保有率。

60歳以上の割合が大半を占めている状況。

20代(濃い黄色)とか、見えんし。

かろうじて、30代(ベージュ色)が見えるくらい。

ぬ?

2035年になると、30代~40代の金融資産の割合が減ってるし…。

大きな流れに逆行することになるので、金融資産を増やすのは、キツイかもね。

その中で、少しずつ、金融資産を増やしていければ。

おわりに

以上「金融審議会の報告書「高齢社会における資産形成・管理」をナナメ読み」でした。

あくまでも、マクロ(巨視的)視点。

ふつーに行動していたら、平均的な結果になってしまうということ?

その平均値の傾向がヤバそうなので、早めにメスを入れつつ。

一歩一歩を大切に。

読者にも、幸あれ~

LINE@登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

たまに、キャンペーンなども(*´▽`*)。

おかげさまで「1028名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それでは、また。

まずは「お金の教養講座」から始めよう