VIXの標準偏差からヒストグラムまで【1990年-2018年】

とみます(@20tomimasu)です。

「VIX祭り」が長引きそうですね。

万事に備え「過去VIX」を振り返ります。

- 1990年~2018年のVIXの値動き

- 標準分布

- ヒストグラム

- …

をまとめました。

「VIXライフ」にお役立てください。

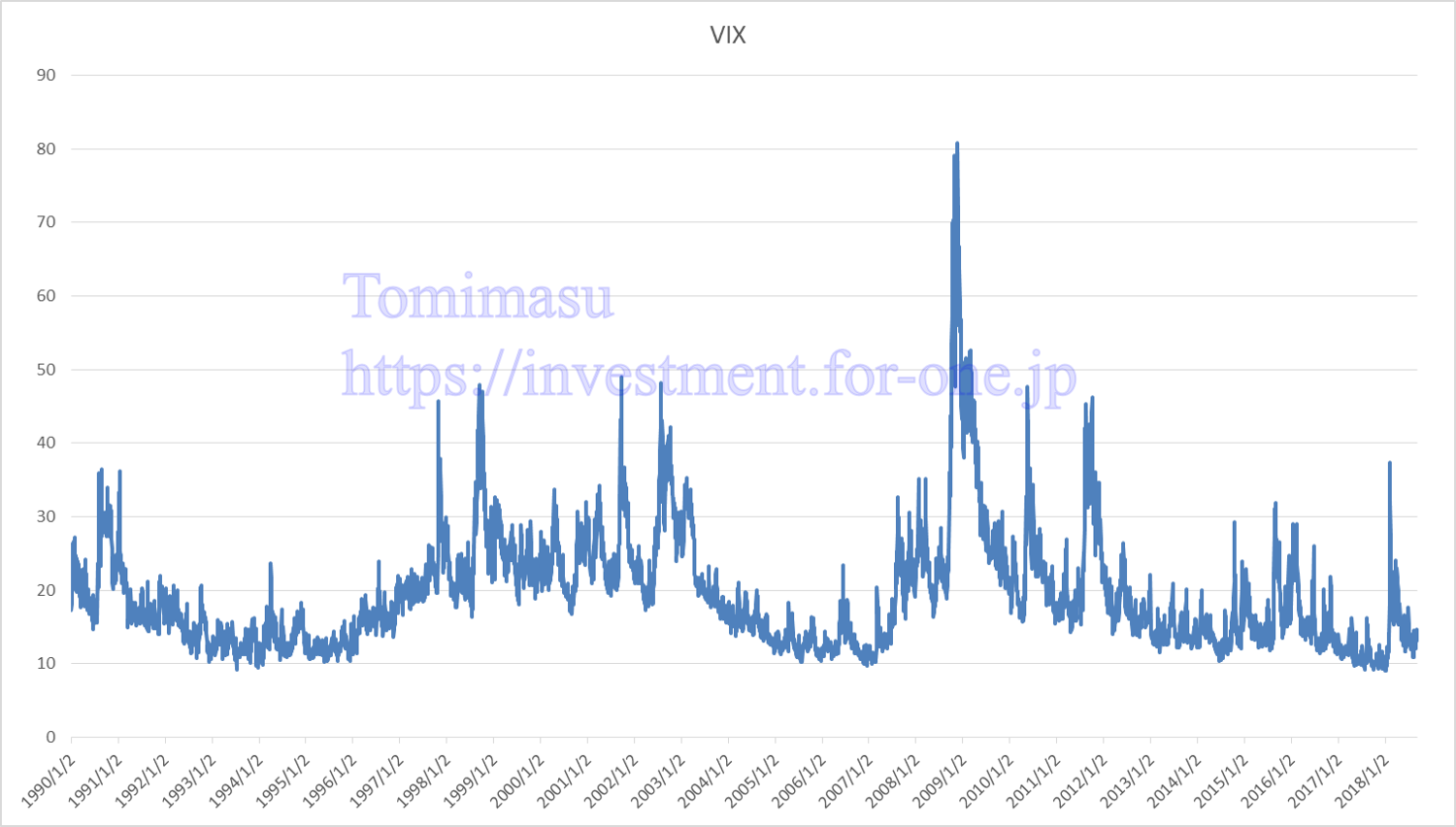

1990年~2018年のVIX

主な値をまとめると↓

| ave. | 19.34 | 意外に高い |

| n数 | 7,229 | 1990~2018夏 |

| σ | 7.90 | けっこう上下する |

| min. | 9.01 | 2018年1月 (VIXショック前) |

| max. | 80.73 | リーマンショック |

ってな感じ。

うーん、やっぱ、去年(2017年)相場に慣れ過ぎたか?

いつ、VIXが上昇しても、おかしくない。w

ヒストグラムも、プロットしてみよう↓

1990年~2018年のVIXヒストグラム (step:1)

なるほどね…

左に、寄っている。

適当に、プロット数を領域で、分けてみる↓

| < 8 | 0% |

| 8 < 15 | 34.3% |

| 15 < 22 | 37.4% |

| 22 < 29 | 18.7% |

| 29 < 36 | 5.8% |

| 36 < 43 | 2.0% |

| 43 < 50 | 0.87% |

| 50 < 57 | 0.30% |

| 57 < 64 | 0.22% |

| 64 < 71 | 0.20% |

| 71 < 78 | 0.04% |

| 78 < 85 | 0.02% |

↑「VIXは 15 < 22」が最も多く、その割合は「37.4%」。

やっぱ、高けーな…。

最近は、VIXが異常に低かった。

ちなみに…

標準偏差を使った、VIXの正規分布(ガウス)

仮に、VIXの「正規分布」モデルを適応した場合、こんな感じになる↓

やっぱ、合わねー。w

他の海外の資料でも、同じことを言っている↓

引用…VIX Contango

だから、「標準偏差×正規分布」オンリーで考えるのは、ナンセンス。

ん?

じゃあ、どうやって、他のモデルを…

- 対数正規分布?

あるいは、

- カイ2乗分布?

(あんま詳しくない。)

時間的損失を、オプションのように減衰していくのと、同じなら、対数的に考えて良いのか(;・∀・)?

だから、偏る?

うーん、分かったような、分からないような。w

実際に、シミュレーションしてみるしかない…

少しずつ、手を動かしながら、理解していく。

おわりに

以上「VIXの標準偏差からヒストグラムまで【1990年-2018年】」でした。

市場の警戒感が強まっていますが、どうなることやら…。

仮に、暴落が来たら、マネタイズの大チャンス。

>>米国VIベアETF(SVXY)買い、ブルETF(UVXY)売り「全決済」

が、予想を超えるような「大暴落」が来る場合もあるので、安易なエントリーは、死をもたらす。

ロスカットの設定は、ちゃんとしておこう。

リーマンショックを超えるような場合は、

- 節目でエントリー、

- さらに、VIX上昇なら、ロスカット。

- 次の節目でエントリー、

- さらに、VIX上昇なら、ロスカット。

- …

の繰り返しかなぁ?

まあ、常に、最悪な場合もシナリオに入れて、取り組んでいこう。

読者にも、幸あれ~

LINE@登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

おかげさまで「705名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それでは、また。

まずは「お金の教養講座」から始めよう