会社員という属性をトコトン生かそう

とみます(@20tomimasu)です。

約半年前に経済的に自立し、会社員の猶予を嗜んでいたところ…

先月6月の資産収入は、増えるどころか、大幅に減ってしまい。

会社員を簡単には辞めない方が良いかも…

ならば、今のうちに、会社員という属性をトコトン生かそうでないか。

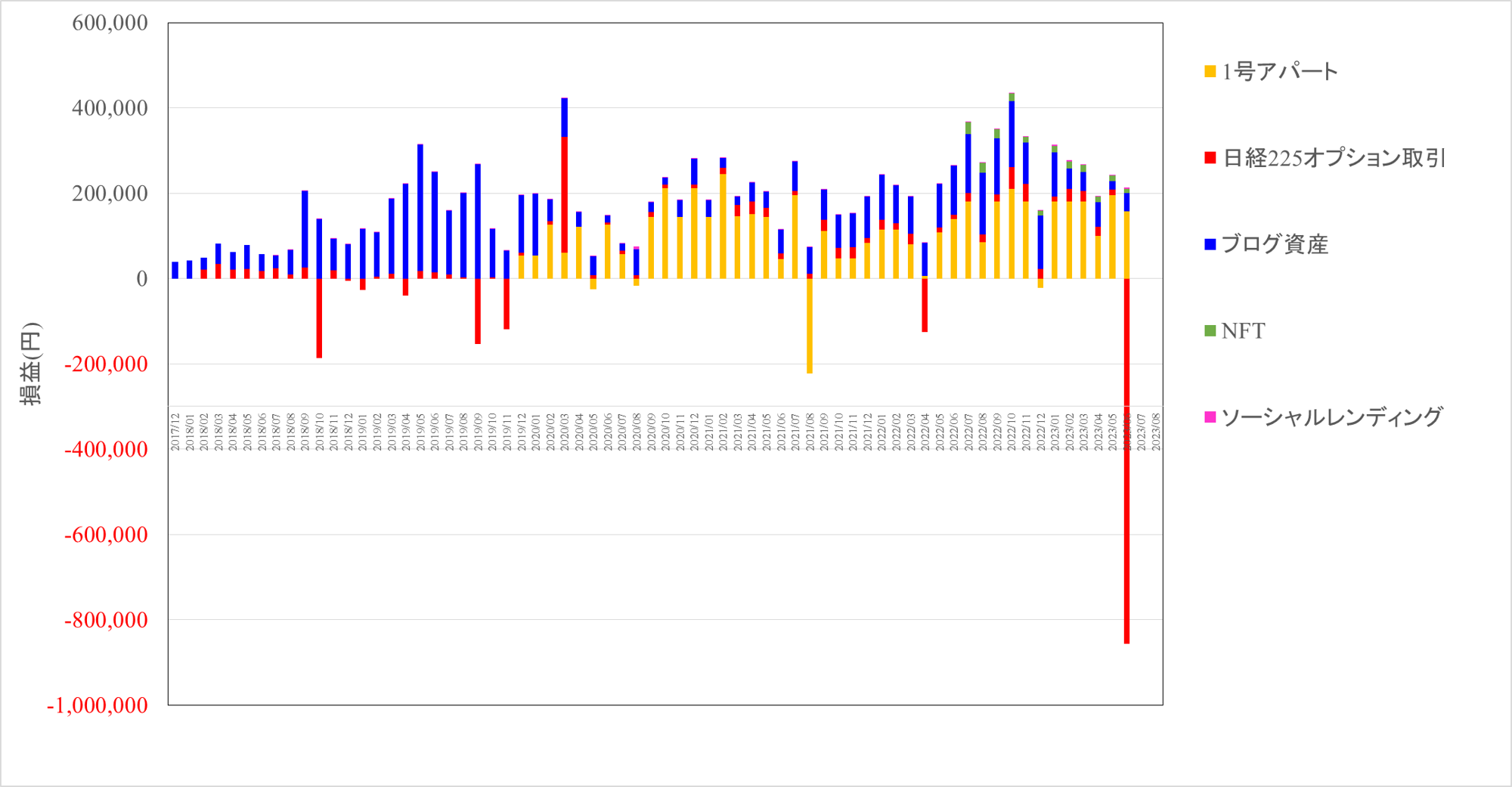

2022年末に経済的自立→半年後に‐64万円の大損失

去年のブログを読み返していると。

概ね、言葉通りに進んでいるのね。

- 言葉にできるは、実現できる

とはこのことか。

ところが、1つ想定外のことが発生しており↓

引用…【23年06月】34歳サラリーマンの資産損益-64万円

あちゃー、

日経225オプションのトレードミスで、大きな損失を出してしまい。

はてはて、

- この状態で、資産収入だけで食っていけるのか…

と心配もので。

幸いなことに、証拠金の全てを失ったわけではなく、手出しがあったわけでは無いものの、

たまに、こういった大損失があると恐いのよね。

対策としては、

- 日経225オプション取引を辞める

- 他の資産で補完できるくらいに盤石なポートフォリオにする

が考えられるが、

結局、

- 日経225オプション取引を辞めれずに、証拠金が尽きるまでは続けること

にした。

そうなると、

他の資産で補完できるくらいに盤石な収益体制にする必要が。

うーむ。

会社員という属性をトコトン生かそう

幸いなことに、会社員を続けていたので、

- 会社員という属性

が手札に残っている。

いや、

- まだ余力が残っている

という言葉の方が正しいか。

1号アパートの借入れ状況は、残債が1200万円→今で1100万円。

ざっくり、

- 会社員には、年収の10倍の借入余力がある

ので、私の場合、

- 6300万円‐1100万円=5200万円

くらいの余力があると。

正直、これを使わないで、会社員を辞めるのは、ナンセンス。

意外に、会社員という属性に気づいていない人が多かったり?

(ドキッとした方は、マネーリテラシーを高めてね。)

ということで、会社員という属性を生かした戦略を。

区分マンションは30年後、一棟物は3年後

あと、目標期間を決める必要がある。

60歳位の経済的自立を目指すのであれば、20~30代にとっては、

- 区分マンション

も1つの手ではある。

が、私は、当時32歳に経済的自立を達成することを目標にしていたので、区分では成せないことに気づいたので、計3500万円の2区分のマンションを売却済。

一棟モノ(アパートやマンション)に切り替えている。

一棟モノのメリットは、

- キャッシュフローが区分よりも大きいので、目標までの期間を短縮できること。

一棟モノの一択だ。

なんだけど、5000万円くらいの物件で、

- 融資が出て

- 利回りが高くて

- キャッシュフローが大きい

そんな物件は、滅多に出てこない。

(この前に、近くに出たんだけど、融資条件が悪く、自己資金2000~3000万円…これがざらにある。)

ということで、

- 2000~3000万円×2棟

が合っているかな。

会社員である内に、どんどん余力を使い切っていければ。

おわりに

以上「会社員という属性をトコトン生かそう」でした。

会社員でしかできないことも多々あるので、サラリーマンライフを大切にしつつ、

キャッシュフローを目標+αくらいに増やしていければと思う。

とりあえず2棟目の購入が目先の課題‼

それでは、また。

まずは「お金の教養講座」から始めよう