とみます(@20tomimasu)です。

去年は、My不動産の激動の年でした。

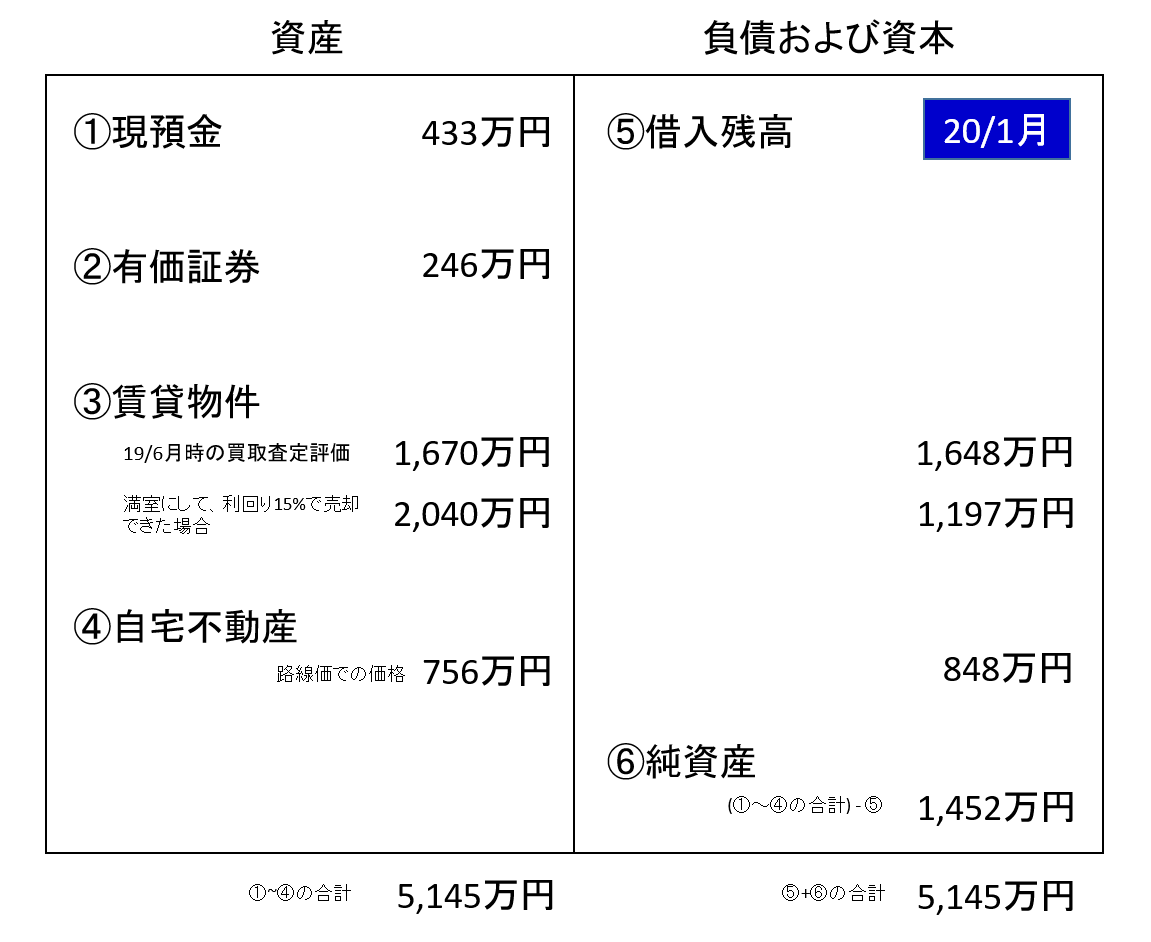

新年早々、一度、自身のバランスシート(資産/負債)を見直していきます。

そこから、2つの気付きが。

損益計算書(profit and loss statement)

ここ数日間の報告は、

- 損益計算書 (profit and loss statement)

の内容。

これまで、

- いかに、キャッシュフローを作れるか、増やせるか

に、注目してきた。

無論、キャッシュフローが一番大事だと考えているが、ここで、扱う金額も大きくなってきたので、一度、

- 貸借対照表 (Balance sheet)

を、まとめてみようと思う。

といっても、個人で作れる、超簡単なやつ。

貸借対照表 (Balance sheet)

簡易バランスシートは、ロバートキヨサキ氏の本に、書かれている。

↑2年前の夏に作成したものだが、大分、殴り書きで。w

去年に不動産状況が大きく変わったので、それを軸に書き直す↓

{kind=link}

不動産の評価額は、

- いくらで売れるか

を、相場を見ながら、記入した。

多分、会計上に書けるのは、これくらい?

見えない資産として、

- 人的資産→サラリー(給料)?

- 情報資産→ブログ収益?

- …

等もあるが、なかなか、金額にするのは難しく。

時間が経つに連れ、

- 左枠の資産の金額が増加し、(給料と資産収入)

- 右枠の負債の金額が減少していく。(借入返済)

やはり、

資産は、若い内に構築しておくべきね。

仕組みが出来上がれば、時間を味方にすることができるので。

そして、ここから、大事なことが見えてくる↓

これまでの認識として、大きく変わったことが2つ。

①区分マンションよりも一棟アパート。

1つ目は、

- 区分マンションよりも一棟アパート。

これまで都心? 横浜市の区分マンションを購入してきた。

- 金額的に、2000万円前後。

その後、

- 戸建て 780万円

- 一棟アパート 1500万円

を購入していくことになるが、

驚いたことは、その価格。w

- 投資マンションよりも、安く買えるじゃん!

って。

不動産って、近いようで遠い存在だったのね。

一から相場感を見直すことで、正しい知識が蓄積された。

- バランスシート

を見ての通り、

区分マンションは、

- 資産と残債が、ほぼ同じ。

アパートは頭金を入れていることもあるけど、その差が大きい。

さらに、キャッシュフローは、多いので…

資産性+収益性は、断然、

- 区分マンション < 一棟アパート

やん。

が、アパート一棟は、なかなか買えない。

- 実質500万円くらいの現金

が必要。

当時、会社員3年目でも融資が付くので、都心区分マンションを買ったけど、

運よく? 区分マンションの価格高騰に乗っかる事ができた。(逆にいえば、これが無ければ、the end だった…。)

今考えれば、

直接、一棟モノを狙った方が、良かったかな。

まあ、結果オーライということで。

②借りて住むよりもマイホーム

不動産の知識が身につくと、

- お金を払って賃貸物件に住むよりも、自宅不動産を購入した方がお得。

と、いうことに気付ける。

自宅不動産って、これまで

- お荷物 (資産形成を阻害するモノ)

- いつでも引越せない

のように認識してたけど、これが、どうも違うみたい。

市場を見ていると、

- 流動性は高いし、(いつでも売れる)

- 土地値は、値崩れしない。

そりゃあ、地域の不動産屋が潰れないわけだ。w

ただし、地域にもよるかも。(私は東京駅から千葉方面へ1時間の場所。)

まあ、土地値の家を買って住めば、時間が経つにつれ、

- 残債は減っていき、

- 土地という資産を得ることができる。→融資の担保にもなるぜよ。

誰かにお金を払うくらいなら、

自分の資産にお金を払った方がいい。ってことね。

2019年は、足場を作り上げた。

2020年は、足場を固めつつ、これからもどんどん新しいことにチャレンジして、また新しい気付きを得ていければ。

おわりに

以上「【’20/1月】個人バランスシート作成と2つの気づき」でした。

不動産においても、環境認識とエントリー判断が大事ですね。

指数やFXと比べて、歪みが多い気がします。

次は、トレードでも安定した収益を上げれるように…

日々、鍛錬していければ。

{kind=link}

読者にも、幸あれ~

LINE@登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

たまに、キャンペーンなども(*´▽`*)。

おかげさまで「1169名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それでは、また。