とみます(@20tomimasu)です。

12月も半ばですね。

ふるさと納税もあるので、今年の年収を把握しておきたく。

調べてみると…

今年の年収は、前年比+10万円。

うーん、伸びない。(泣)

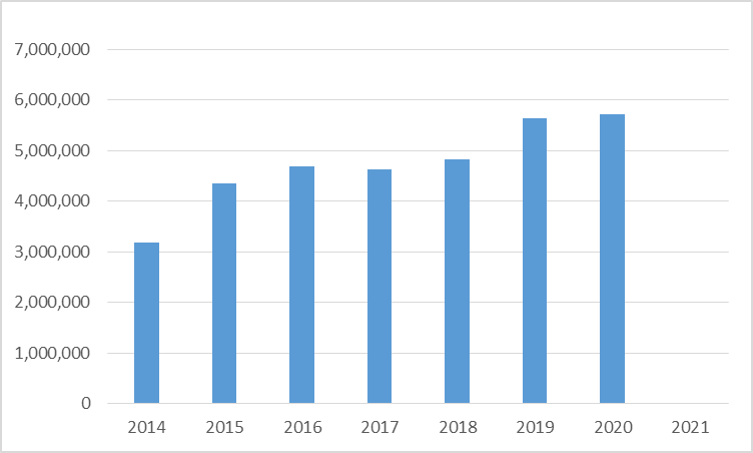

これまでの年収推移

{kind=link}

2020年の年収は…

- 570万円。

んー、

去年と比べ、伸びは薄く。

というのも、去年は、こんなカラクリが。

20年は、住宅や家族などの手当に変化が無く、

例年通りとなった。w

なかなか増えないのは寂しいが…

属性という事実を受け入れ

泣いても、笑っても、年収に変わりなく。

ならば、笑って過ごそう。

が、モットーで。

幸にも不幸にも?

属性は大きく変わらない。

ここでいう属性とは、

銀行からの個人属性のことで、

- 年収

- 勤続年数

- 預貯金

- 家族構成

- …

などで、どれだけ、銀行からお金を借りれるかに直結する。

世の中は厳しく、

- 年収〇〇〇万円以上の方しか、融資は対応できない…

ってことも、多々。

なので、自分の属性と向き合った、

- 投資戦略? ビジネス戦略? 借入戦略

が必要で。

また、他人の成功方法が、自分には適応できないこともあるので、十分に承知しておき。

そして…

低属性は、副業でカバーできるのか

元々、年収が少ない故に、始めた投資やスモールビジネス。

それなりの金額にもなってきたこともあり、確定申告書が少し映えるようになったが…

銀行さんや仲介さんにヒアリングしていると、

あまり効果は薄いようで。w

というのも、

- その収入が安定しているかどうか

が、ポイントだそうで。

トホホ。

確かに、安定さは欠けるがな。(泣)

一方、不動産による収入は、

ようやく、1号アパートが本稼働したところで。

来年くらいから評価されるのかな?

その辺は、走りながら確かめつつ。

まあ、

- 数年において、安定した収入だったら、副業でもプラスに評価される。

ってことで。

なかなか、短期的に属性を高めることは難しいのよね。

今を楽しみつつ、ゆっくり煮込んで、少しずつパワーアップしていければ。

(多分、その方が、盤石な体制が仕上がり、崩れにくい。)

おわりに

以上「前年比+10万円、2020年の年収は…」でした。

2020年は、微増でした。(泣)

が、貰えるだけ感謝しつつ。

また、副業による年収はあまり評価されませんが、預貯金? 元手金として、着実に増やしていければ。

{kind=link}

読者にも、幸あれ~

LINE登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

たまに、キャンペーンなども(*´▽`*)。

おかげさまで「110名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それでは、また。