【理系院卒×会社員の新卒年収】給料だけで何歳まで生きれる?

こんにちは、読者の富を増す、とみますです。

今日は「会社員の年収」についてです。

「会社員はリスクだ!!」

とよく世間で言われますが、

本当なのでしょうか。

社会人4年目に突入したこともあり、

大学生のときに行った検証を、

もう一度ブラッシュアップします。

このブログを読んだ後のあなたは、

「生涯の会社員の生き方」について知ることができるでしょう。

まして、

若い20代会社員にとっては、

かなり参考になると思います。

30代以降の方は、

自分の年収と照らし合わせて、

考えてみてください。

会社員の給料

まずは「給料」についてです。

会社員の生涯の収入のシミュレーションをしました。

「大学院卒男性」をイメージしています。

前提条件は、こんな感じです↓

- 1年目の手取り「毎月20万円」

- 手取りボーナスは「毎月の手取り×12か月×20%」

- 毎年の昇給率は、毎月の手取りに対して「3%」

- 50歳から昇給なし

- 55歳からの減給率は、毎月の手取りに対して「1%」

計算結果、こんな感じに↓

| 社会人 | 参考年齢 | 毎月の手取り | 手取りボーナス | 手取り年収 |

| 1年目 | 25歳 | 20万円 | 48万円 | 288万円 |

| 2年目 | 26歳 | 20.6万円 | 49.4万円 | 297万円 |

| 3年目 | 27歳 | 21.2万円 | 50.9万円 | 305万円 |

| … | ||||

| 5年目 | 29歳 | 22.5万円 | 54万円 | 324万円 |

| 10年目 | 34歳 | 26.1万円 | 62.6万円 | 376万円 |

| 20年目 | 44歳 | 35万円 | 84.2万円 | 505万円 |

| 30年目 | 54歳 | 47.1万円 | 113.1万円 | 679万円 |

| 40年目 | 64歳 | 44.3万円 | 106.5万円 | 639万円 |

「去年」の私は「社会人3年目」。

年末にもらった「源泉徴収票」を見ると、大体合っています。

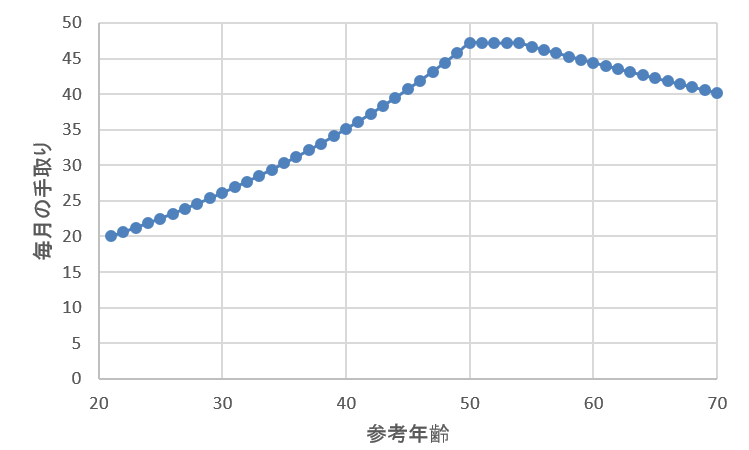

グラフにするとこんな感じです↓

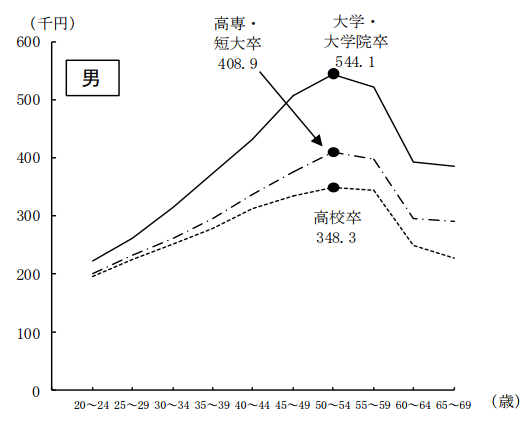

念のため、厚生労働省が報告している「毎月の給料」のグラフと比較します↓

(すみません。女性の方は、上記リンクからご確認ください。)

傾向だけでなく、金額も「ほぼ一致」しています。

会社員の「収入イメージ」を持つができました。

会社員の貯蓄と支出

次に、会社員の「貯蓄」と「支出」について、です。

前提条件は、

- 院卒のため、25歳から貯蓄開始。

- 「40歳」まで、今までの生活を参考にし、毎月の支出は「17万円」とする。内訳は「家賃、生活費、奨学金返済費、自己投資費(本, 英語, セミナーなど)」。

- 「40歳」から、子供の学費が必要なため、毎月の支出は「25万円」とする。(あくまで勝手な予定)

- なんだかんだ言って「ボーナス」は、景気の波を受けるので「あったらいいな」程度に考え、計算に入れない。

- 同様に、数十年後の「退職金」は、「あるかどうかもわからない」ので、計算に入れない。

- 同様に、数十年後の「年金」も、「あるかどうかもわからない」ので、計算に入れない。

- 社会背景を基に、70歳まで働くとする。

- 先ほどの計算条件の「毎月の手取り」から「毎月の支出」を引いた値を「貯蓄」とする。

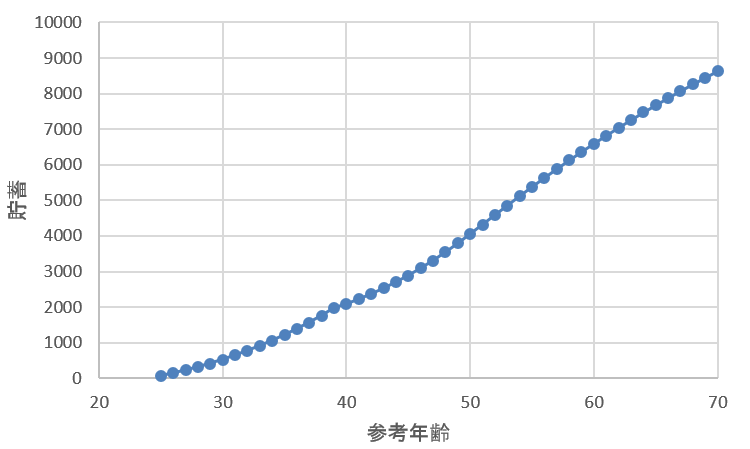

これを基に、貯蓄カーブを描いてみました↓

貯蓄は、それぞれ

- 30歳で、約500万円。

- 40歳で、約2000万円。

- 50歳で、約4000万円。

- 60歳で、約6500万円。

- 70歳で、約8500万円。

の見込みとなりました。

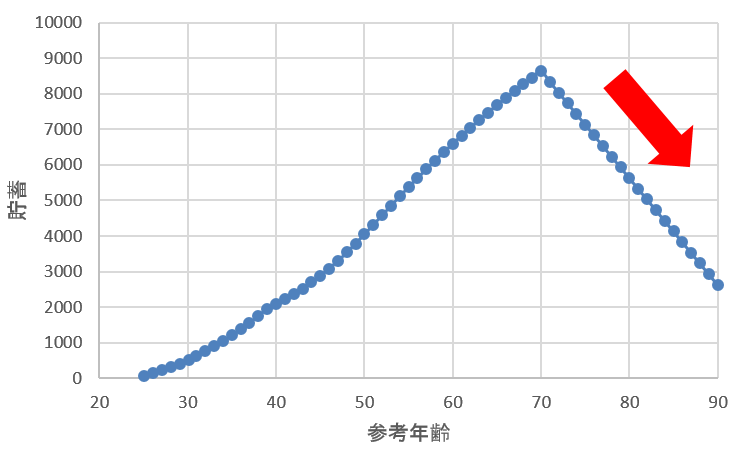

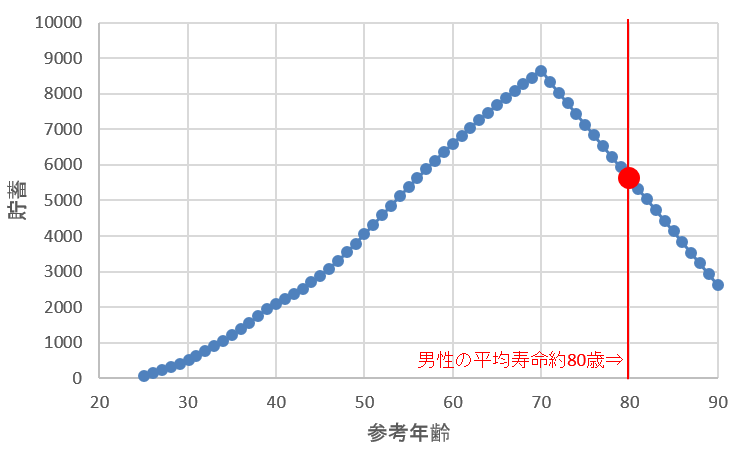

70歳のリタイア

今の日本を考えると、かなり不安ですが、

仮に「70歳で引退できた」と仮定します。

(もしかしたら、もっと働く時代になっているかもしれません。)

リタイア後も、支出「25万円」は変わらないものとします。

その場合、「25万円×12か月=300万円」を1年に消費することになります。

グラフだと、こんな感じです↓

70歳から、下へ「ぐっと」減ります。

今の男性の平均寿命が約80歳です。

(女性は約87歳です。)

80歳のところを見てみると↓

貯蓄「約5500万円」残して、死ぬことができます。

家族の皆から「尊敬」されることでしょう。

軽くまとめます。

- 40歳までの毎月支出を「17万円」以内にする。

- 40歳からの毎月支出を「25万円」以内にする。

- 70歳まで働く

とした場合、

「会社員として生きていける」

ことがわかりました。

次に…

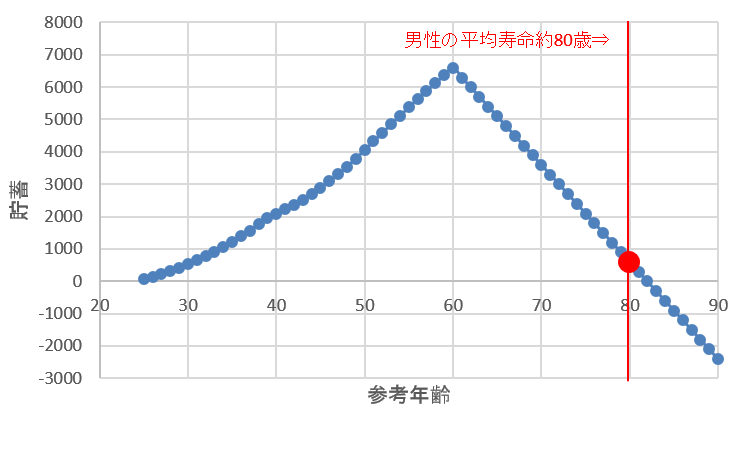

60歳のリタイア

「60歳」のリタイアはどうでしょうか。

同じ条件で、シミュレーションしました↓

(前提条件は

- 40歳までの毎月支出を「17万円」以内にする。

- 40歳からの毎月支出を「25万円」以内にする。

70歳60歳まで働く

です。)

この場合、80歳のときに、貯蓄が「約500万円」あります。

ですが…

もし仮に、85歳まで生きた場合、マイナス1000万円です↓

借金をしたまま、死ぬことになります。

残された家族から「恨まれる」かもしれません。

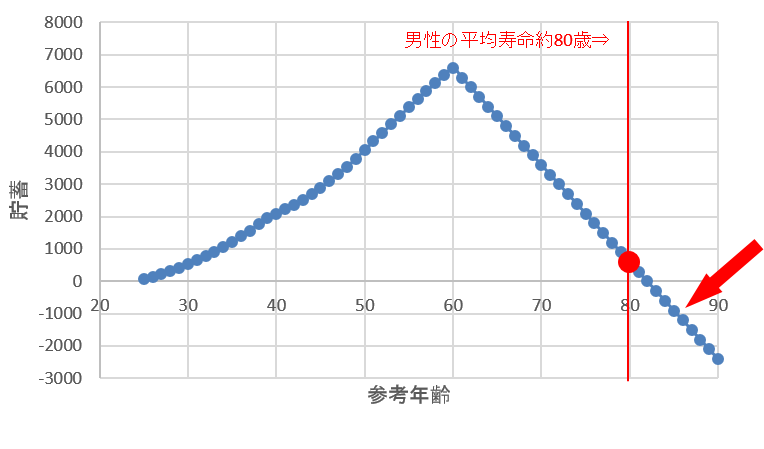

「それは…

ちょっとしんどい。」

最悪なことに、

これからの「医療制度の充実化」により、

もっと長生きする人は増えてくるでしょう。

そのため、

60歳の引退は「ぎりぎり」、

むしろ「アウト」かもしれません。

(だから、60歳を超えても、働く人がいるんですね…)

「会社員」まとめ

「会社員」について、まとめます。

大学時代に

- 「会社員」って、大丈夫なの?

- 「サラリーマン」って、生涯食べていけるの?

このような不安を感じました。

そこで、シミュレーションをしてみました。

その結果、会社員は

- 「40歳まで」の毎月支出を「17万円」

- 「40歳から」の毎月支出を「25万円」

の生活をした場合、

70歳60歳で引退するには「ぎりぎり」、むしろ「アウト」

だということがわかりました。

大学時代に出会った「金持ち父さん」

60歳のリタイアで「ぎりぎり」、

いや、むしろ「アウト」なんだ。

正直言うと、

- 「支出」を気にしないで生きてみたい

という自分がいます。

そのうえ、

計算通りに「給料が増えていく」ことって…

私には想像できません。

そこで、大学生のときに、

「会社員以外の生き方」を考え始めました。

そんな時、出会った本がこれです↓

ロバートキヨサキさんの「金持ち父さん貧乏父さん」です。

この本は、今までの「私の常識」を一転させました。

自分の根底にある「考え方」そのものが違っていたことに、

気付かせてくれたのです。

そのため、今書いているこのブログも、

「金持ち父さん」の影響が強く反映されています。

そして、私はこの「金持ち父さん」を実践してきました。

その最近の結果が、これです。

今年の年末に向けて、より詳細のレポートを作っています。

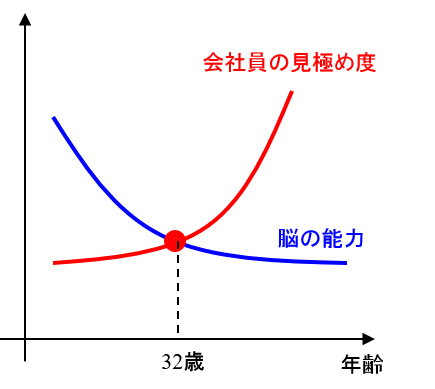

32歳リタイア

「60歳とか想像できない」。

私もそう思います。

特に、ここまでたどり着いた「あなた」は、

給料以外の収入構築を模索しているはず。

なので、

私の直近の目標を書いておきます。

私は「32歳でリタイアできる」状態を目指しています。

なぜ「32歳」かというと、

- 会社員としての将来の見極めができる?

- 脳の能力が低下してくる

からです。

図にすると、こんな感じです↓

30歳を越えてくると「脳」の能力は低下します。

一方、会社での「自分の立ち位置」がわかるし、

会社自体の「将来」と「期待値」がはっきりすると推測しています。

そのトレードオフが「なんとなく」32歳なわけです。

32歳には、

「右にも左に行けるような」

あるいは、

「勤労という働き方を見直す」

そんな「選択肢に充実した」状態になっていることを目指します。

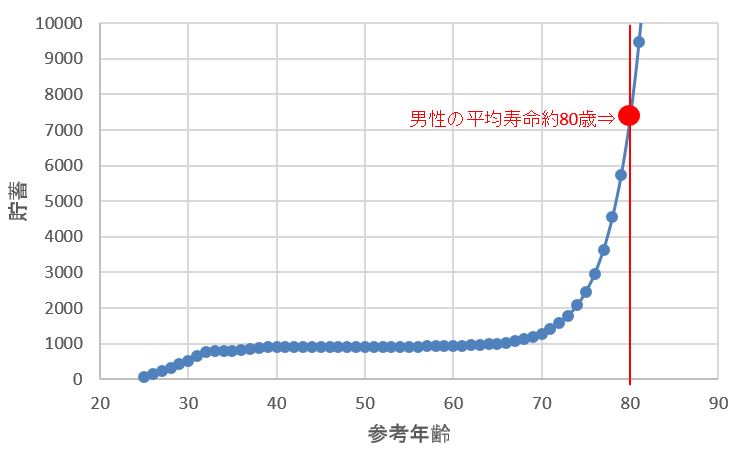

具体的な目標値

「32歳までに」

という期限が決まると、

達成すべき「運用利回り」が決まります。

冒頭と同じ条件で、再度シミュレーションをすると、

- 「32歳」の貯蓄が「770万円」になる。

- 「32歳」から、月利運用「2.30%」が必須

- 「40歳」から、月利運用「2.75%」が必須

という結果が得られました。

グラフにすると、こんな感じです↓

32歳から70歳まで、線がフラットです。

これは、収支が「とんとん」であることを意味してます。

この間は「支出=インカムゲイン」で生きていきます。

- 32歳からの予定支出「17万円」 < 770万円 × 月利運用「2.30%」

- 40歳からの予定支出「25万円」< 770万円 × 月利運用「2.75%」

また、複利の効果で、70歳以降の「貯蓄」は「指数関数的に」増加しています。

男性の平均寿命である「80歳」のときには、

「7500万円」まで貯蓄可能です。

ブログで発信

その過程を、これからもブログで発信していきます。

20代会社員の弱みである

- 資本が少ない

- 時間に制限がある

特徴を生かしつつ、

- 資本を極力かけない

- 時間をなるべく使わない

方法で、資産運用をしていきます。

幸いなことに、2017年の夏、

「資産形成」から「資産運用」フェーズへ移行しました。

(私が勝手にそう言ってるだけです。)

資産「形成」に興味のある20代会社員は、過去のブログを、

資産「運用」に興味のある20代会社員は、これからのブログを

是非チェックしてください。

おわりに

以上「【理系院卒-会社員の年収完全版】給料だけで何歳まで生きていけるかを検証してみた結果…」でした。

結果、

ふつーに生きていたら、

60歳のリタイアは「ぎりぎり」、むしろ「アウト」

だということがわかりました。

ただ、人生は「リタイア」がどうこうというよりも、

「人生をどう生きたか」が大事だ思いますので、

1つの参考例として頂ければ幸いです。

今日も最後までありがとうございました。

初めて見る方は、LINE@登録の方もよろしくお願いします。

9月中には、読者感謝祭の特典レポートを配布する予定です。

それでは、また。

まずは「お金の教養講座」から始めよう