【家計金融資産がヤバい】金融庁のレポートから読み解く20代の資産運用

こんにちは、読者の富も増す、とみます(@20tomimasu)です。

10/25「金融庁」が「金融レポート」を公表しました。

全146ページのレポートで、国内金融のあれこれデータが書かれています。

その中で、気になったのは…

「家計の金融資産」。

簡単に言うと、

「個人の資産運用の動向はどう?」

ってこと。

比較として、アメリカやイギリスが挙げられているが…

やばいよ、日本。

個人の資産運用力?

ってのが低い。

改めてそう感じたので、その問題をシェア!!

このブログに辿り着いているあなたは「金融リテラシーが高い」。

なので、問題ありません。

でも、ふと油断していると…

周りにいる人の歩幅に合わせていると、死にますから。

お金が増えなくて。

だから、お金を回すスキルを磨いていきましょう。

詳しく見ていきます。

それでは、どうぞ。

個人の金融資産のポートフォリオ

では、さっそく。

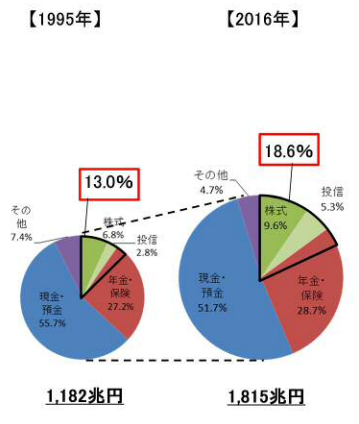

まずは、20年前の1995年のときと、2016年のときの、金融資産のポートフォリオについて↓

- 1995年⇒合計1,182兆円

- 2016年⇒合計1,815兆円

で、成長比「1.5倍」。

取り合えず、増えていて、良かった。

ただ、日本人は、現金・比率の割合が高い。

昔から「50%以上」の割合を占めている。

日本人は「現金」が好きなのだ。

持っていても、あまり意味無いのに。

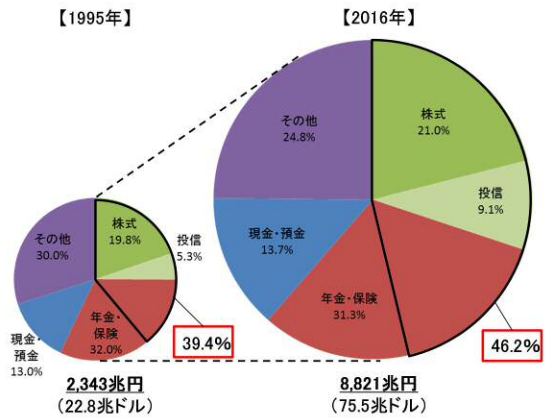

一方、アメリカは、どうだろうか↓

- 1995年⇒合計2,343兆円

- 2016年⇒合計8,821兆円

で、成長比「3.7倍」。

ひえー。

すごい成長だこと。

なんか、日本の「1.5倍」とか、大したことないじゃん。

そして、アメリカ人のポートフォリオは「いい感じに」分散されている。

現金の割合は、たったの「13%」。

しかも、その傾向は、昔から。

「国自体の成長力が違う」ってのもあるけど、

ポートフォリオの「違い」が、金融資産の拡大に繋がっているんじゃないの。

もう1回、言いますが、

今の時代、現金を持っていても、お金は増えない。

アメリカのように、現金を「お金を増やす特性のある」資産に変えるべき。

この事実を基に、自分の資産構成(資産ポートフォリオ)を見直してみよう。

ってことで、18年5月の資産ポートフォリオ↓

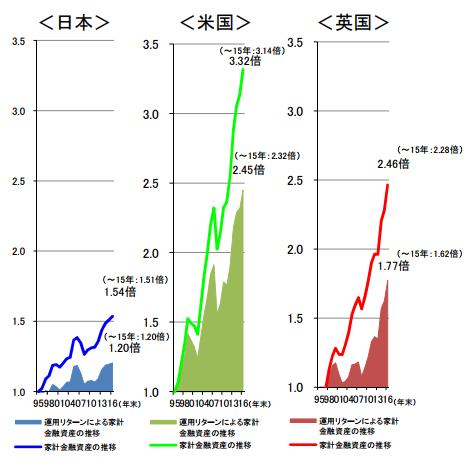

日本、アメリカ、イギリスの家計金融資産の推移

もう1つ。

「イギリス」のデータもあったので、載せておく↓

20年前と、今の運用リターンの比率について↓

- 日本 ⇒ 1.2倍

- アメリカ ⇒ 2.4倍

- イギリス ⇒ 1.7倍

やはり、日本人は、資産運用が苦手なんだよね。

けっこうヤバいと思うけど↓

これから、

- 日本の人口は減ってくるし、

- 経済力アップは見込めないし、

- 昔は、面倒をみてくれたが、今はNISAを見てわかるように、

- 「個人で投資をしてくれ」と

言っている状況だし。

なんだけど、個人の資産運用がへたくそ。

もちろん、私も(´・ω・`)。。。

それもそのはずで、金融や資産運用のことを誰も教えてくれない。

学校で習わないし。

変な先進国なんさな。

もう、矛盾しまくりの社会だわさ。

まあ、ここで愚痴っても、仕方ないけど。

じゃあ、この問題を解決するには?

結局は、個人が身銭を切って、学んでいくしかないんじゃないかな。

自分で、お金を払って実践した方が、はやく習得できるからね。

だから、20代のうちに、リスクを負って、投資しよう、って…

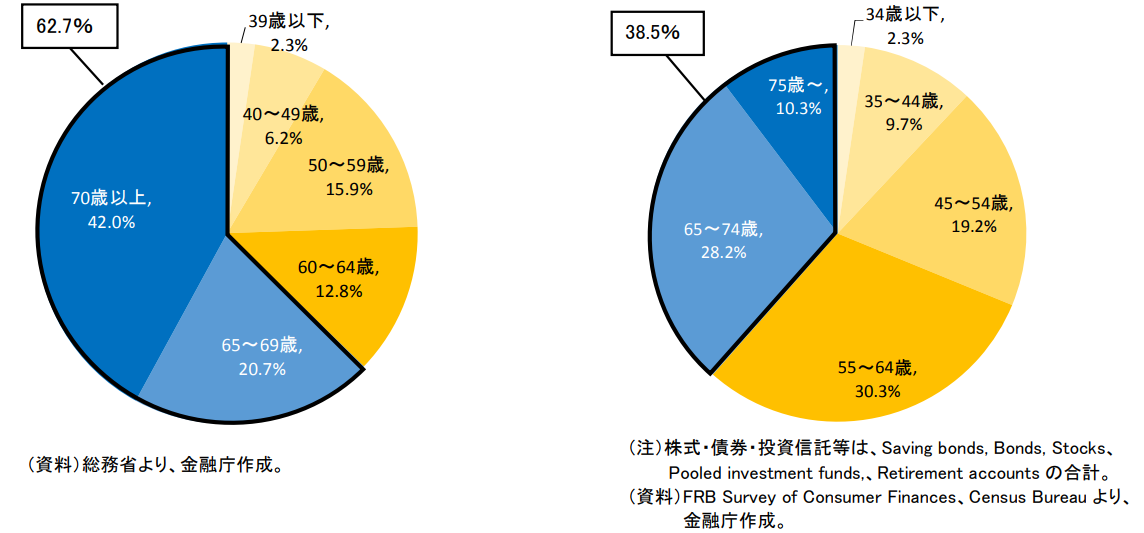

20代の株式/債券/投資信託の保有割合

金融商品として「株/債券/投資信託」があるよね。

いわゆる「紙(paper)」に相当する商品。

その「保有割合」ってのが「世代別」に出ている↓

左が日本で、右がアメリカ↓

見てわかるように、老人(65歳以上)の割合が、日本は多い。

一方、20代は、(もはや、20代ってのが、表示されていないんだけど、)

- 日本の39歳以下 ⇒ 2.3%

- アメリカの34歳以下 ⇒ 2.3%。

まあ、ここで表示されているのは「合計の資金力」だから、20代の「お金」が少なくて、影響力は小さいってのもわかる。

が、それでも、残念なことに、アメリカに比べて少ない。

最近の選挙で「自民」が勝って、国民の税金の負担がより大きくなってくるだろ(;・∀・)オイオイ。

20代のこれからの生きる時代が、どんどんきつくなる。

だから、あなたも「2.3%」の人材になってほしい。

もちろん、金融資産は、株だけではない。

不動産やビジネス投資、社債やソーシャルトレーディング、今だったら仮想通貨なんかもある。

将来を見据えて、今できることを実践していこう。

資金力が少なくても、今のうちにやれることは、あるはず。

目指すは、ファーストペンギン↓

引用…インベスターZ ←資産運用についてかなり学べます。

(ちなみに。先陣を切れという意味でね。)

これからも、投資で実績をあげていこう。

おわりに

以上「【家計金融資産がヤバい】金融庁のレポートから読み解く20代の資産運用」でした。

ホットな話題だけに、リアルな家計のポートフォリオに危機を感じました。

個人の資産運用に出遅れている日本ですが、いづれは個人投資家のレベルがアップし、アメリカのように、洗練された個人投資家が普及してくるでしょう。

ぜひ、あなたも「洗練された個人投資家」になってくださいね。

みんなで、国内の資産運用力を上げていきましょう。

読者にも、幸あれ~

LINE@登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

おかげさまで「586名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それで、また。

まずは「お金の教養講座」から始めよう

こちらの記事を読んで、国が出す資料もきちんと見ていこうと実感しました。ありがとうございます。

コメントありがとうございます。

ぜひ確認してみて下さい。日本は素敵な国なのですが、問題はまだまだありますので…。