20代の私は絶対に「生命保険」に入らない「3つの理由」

とみますです。

生きていく上で欠かせない「生命保険」。

本当にそうなのか。

私は「生命保険」に、入ったことがありません。

むしろ、入らない方が「お得」だと思っています。

その理由を。

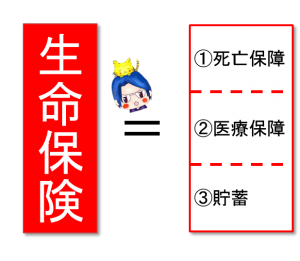

生命保険の3つの役割

ポイントだけを。

生命保険を「3つの役割」として考える↓

それぞれ、

- 死亡保障

- 医療保障

- 貯蓄。

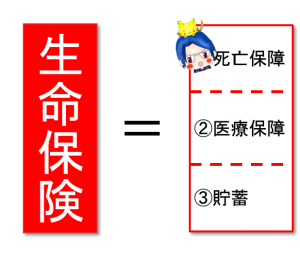

①死亡保障

まずは「死亡保障」。

これは、生命保険において、最も重要。

これは、あなたが死んだとき、「残された家族」のための保障のこと。

ただ…

a. 独身の場合

- 独身の場合、まず不要

その理由は、残す家族がいないから。

b. 結婚している場合

次に、

- 既婚の場合は、計算する必要がある

たとえば、死んだ人が会社員であった場合、その会社員は、勤め先の給料から、「社会保険料」や「共済会費」が天引されている。

その中には

- 「遺族基礎年金」

- 「遺族厚生年金」

- 「弔慰金(ちょういきん)」

- 「共済保障」

などが。

死んだ人の遺族へと支払われる保障金が、すでに用意されている場合がある。

その金額を調べた上で、必要な金額を調べればOK。

一般的なサラリーマンで、保障金額は3000万円が目安。

ちなみに、個人事業の場合、サラリーマンより年金が少ないので、4000~5000万円を保障金額とする場合が多いそう。

少し面倒だが、今死んだ場合の保障金を調べ、不足分を補うために、必要な分だけの生命保険に加入するのが賢い。

もし仮に必要だった場合、「死亡保障のみ、掛け捨てタイプ」が安く、費用対効果が期待できる生命保険です。

不足分は、個人の事情によって違いが出ますので、奥さんと話し合って、決めていきしょう。

c. 不動産投資をしている場合

- 不動産投資をしている人は、絶対に不要。

そう、私だ。

「団体信用生命保険」に、加入している。

>>生命保険に迷ったら、20代会社員独身は「団体信用生命保険」が最強!!

簡単に言うと、借入をしたにも関わらず、ローン返済が「ちゃら」になる。

家族に、不動産が残る生命保険のこと。

仮に、会社員の旦那さんが死んだ場合でも、奥さんは、家賃収入という「お金」を不動産から得ることができる。

つまり、月に、数万円~数十万円の家賃収入が入る。

「生命保険」なんて要らねー( ゚Д゚)。

ただし、賃貸者が着くような物件であること。

まあ、収益物件を選んでいればOK。

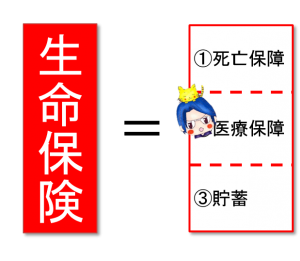

②医療保障

次に、医療保障。

これは、死ぬまではいかないけど、いざというときの「医療費」のため。

たとえば「がん」や「大けが」など。

だが…

- 「健康保険」があるじゃないか。

日本には「健康保険」がある。

誰もが入っている↓

- 会社員は、健康保険。

- 自営業者は、国民健康保険。

でも、意外に知らない人が多い。

この健康保険、実は「かなり手厚い」。

- さらに「高額療法費制度」も。

この制度は、万が一、大きな事故があった場合、「自己負担額の上限額」が決められている

たとえば「100万円~200万円の医療費がかかった」としても、原則として「月10万円前後」で済まされる、だとか。

データによると、支払われた医療保険給付金の一件当たりの平均額は「約14万円」。

アンケート調査では、実際の支払金は「月11~12万円+ベット代」だそう。

ここから言えることは、

- 「月10万円+数万円の覚悟をしておけばいい」

ということ。

ちなみに、ベット代は、1日「5,000円」くらいも。

結構高い。泣き

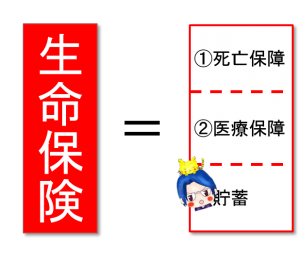

③貯蓄

最後に「貯蓄」。

これは、保険会社が、みんなのお金を集めて「資産運用」する。

本来、プラスになった、お金を、私たちに分配していく。

が、プラスの運用ができていない。w

分配されねー( ゚Д゚)。

さらに、一度、加入すると、途中で解約しづらい。

「反則金」とかで、お金を持ってかれるらしい。

どうなってんじゃ。

なら、自分で「運用」するわ。

3つの理由のまとめ

それぞれ、

- 死亡保障 ⇒ そもそも独身だし、もっと言えば、団体生命保険あるし。

- 医療保障 ⇒ 健康保険あるし。

- 貯蓄 ⇒ 自分で運用できるし。

ってことで、不要。w

さいごに

以上「20代の私は絶対に「生命保険」に入らない「3つの理由」」でした。

保険の営業マンは、自分の売上のため「必死に不安を煽り、売ってくる場合が多いらしい。

気をつけましょー。

仮に、遭遇した場合は、営業マンに「どんな保険に入っているのか」聞いてみましょ。

多分、答えられないので。w

なお、このブログは「生命保険のカラクリ」岩瀬大輔著作、文春新書、2013年第14刷発行、を参考にしています。

アマゾン↓

生命保険のカラクリ (文春新書)

楽天↓

生命保険のカラクリ(by 楽天)

![]()

今日も、最後までありがとうございました。

まずは「お金の教養講座」から始めよう