【オプション取引活用術(本)】4つのギリシャ文字リスク

とみます(@20tomimasu)です。

ビジネス教育出版社が発刊した、石原健次郎さんの本を、メルカリで購入しました。

2014年の本ですが、後半に、オプション取引の基礎が書かれています。

実践的よりかは、基礎的な内容です。

が、売買をしていく上で、とても重要なことも。

苦手なギリシャ文字を、学んでいきます。

メルカリのキャンペーンを利用して

たまに、メルカリのキャンペーンとかで、500円をゲットできる。

先日、500円を付与されたので、本を探していると…

お、

- オプション取引活用樹

を発見。

定価1,600円のことろ、600円!!

500円、差し引いて…

実質、100円!!

早速、購入。

ちなみに、招待コード「SFVSZZ」入力すると、「300円」ゲットできるので、まだインストールしていない方は、ぜひ。

>>https://www.mercari.com/jp/dl/

オプション取引活用術/石原健次郎 著

お、想像以上に、きれい。

(オプション取引をやっている人に、悪い人はいない。)

これまで、

- カプランの売買戦略

を片手に、日経225オプションの売買を実践してきた。

が、さすがに…

- 基礎本も、あるといいな

ということで。

2週間前に購入し、しばらく、

- 積ん読 (机の上においてあるさま)

していたのだが…

VIXゼミに、強者二人が参加

ブログを通して、多くの交流に感謝。

そもそも、VIXに興味を持たせてもらったのも、このブログがきっかけ。

なかなか、オフラインの世界で、

- 金融リテラシーに、高い人に知り合える

ってないじゃない。

んで、個人的な勘だが、金融リテラシーを突き詰めると、

- VIX×オプション取引

に辿りつくような気が。

実際、トレードしている人に感化され…

ちゃんと、基礎を固めようと !!

ってことで、

ふと、目の前にあった本が、この本。

パラパラっと~

お、ここ、ここ。

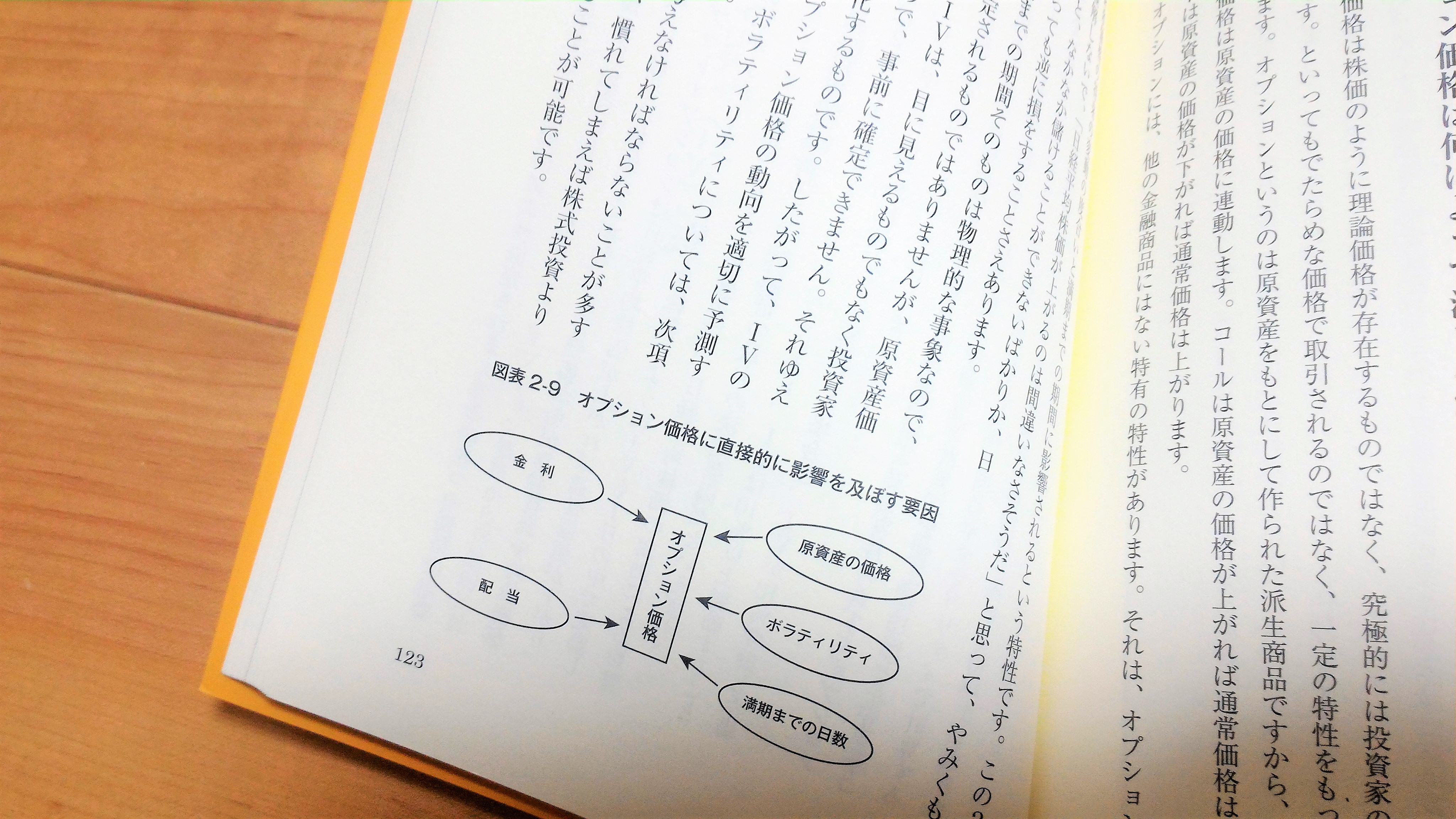

オプション価格は何によって決まるのか

↑p123。

オプション価格に直接影響する要因として、

- 原資産の価格

- ボラティリティ

- 期日までの日数

- 金利

- 配当

の5つ。

これらを用いた数式から、オプション価格が決定する。

まあでも、ざっくり言ってしまうと、

- 究極的には、人間の思惑から、決まる。(結局は、需要と供給?)

なんだけど、これら5つが、指標になるのも、確か。

ちゃんと、フォローしつつ。

原資産としては、

- 日経225→日経225オプション

- VIX→VIX系銘柄オプション

- 株式→株式オプション

- 商品(金や銀など)→商品オプション

- …

などなど。

国内の場合、

日経225オプションがメジャーなところ。

もっと極めると、VIX×オプション?

なので、今は、オプションとVIXを、別々にトレードしている。

今年の夏、

- 予定通り、夏ボーナスが入れば…

いざ、メジャーリーグIB証券へ?

妄想を膨らませつつ、地を固めつつ。

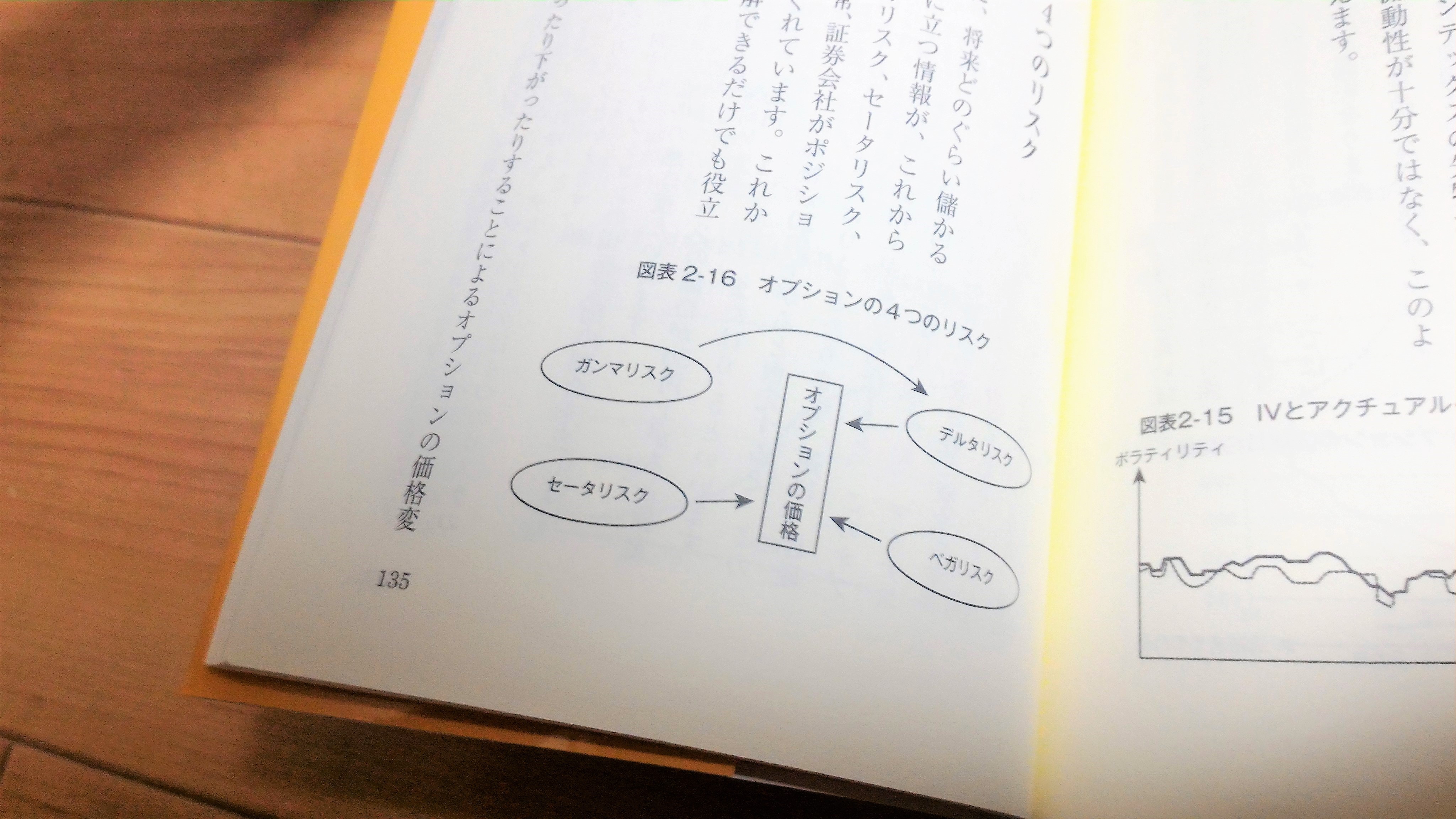

4つのギリシャ文字リスク

↑p135。

それぞれ

- デルタリスク

- ガンマリスク

- ベガリスク

- セータリスク。

(ちなみに、カプランの売買戦略には、これらは、詳細に書かれていない。)

この本、曰く、これらの情報は、

- 保有しているポジションに対し、どれだけ儲かるか、または、損するかを予想するのに役立つ。

とのこと。

なーる。

それぞれをサクッと。

①デルタ

オプションの価格変動リスク。

- 最も、注意を払う必要がある

らしい。

数式は、

- デルタ=オプション価格の変化額/原資産価格の変化額

たとえば、コール

- アウトオブザマネー→アットザマネー→インザマネー

になった際は、

- 0.1→0.5→0.7

みたく。

なーる。

アウトオブザマネーを売って、インザマネーになると、やばいやつね。

その寄与度が、数字からわかるのか。

②ガンマ

さらに、その変化度を指標にしたのが、ガンマ。

数式、

- ガンマ=デルタの変化/原資産価格の変化額

これが小さいと、アウトオブザマネーで売っていても、安心的な?

(必ず、ヘッジは入れつつね。)

③ベガ

ベガは、IVの変動によりオプション価格が変化すること。

IVとは、

- インプライド ボラティリティ (Implied volatility)

の略で、統計的なモノサシ(標準偏差)を用いて、将来の原資産の価格変動を表したもの。

日経株価が暴落→IV大きく上がる。

日経株価が暴騰→IVは上がるけど、暴落時ほどではない。

プットの方が価格が高い理由は、このIVにあるってわけね。

ふむふむ。時間があるときに、数式を…

④セータ

セータとは、時間の経過によるオプションの価値が減少すること。

お、いつも、タイムディケイ(時間価値の減少)って、言っているやつか。

満期が近づくと、急激に減少する現象で、その度合いを表しているのかな。

ちなみに、アットザマネーに近いほど、その度合いは大きくなる。

なので、基本は、売り戦略。

が、だからといって、近すぎると、インザマネーになるし…

そのバランスをどう取るかが、個人投資家のスキルってとこかな。

組合せは無限大。

エントリーやイグジットの裏付けとして、ギリシャ文字で、ちゃんと説明できるようにしつつ。

おわりに

以上「【オプション取引活用術(本)】4つのギリシャ文字リスク」でした。

普段見ている、オプション価格の変動を因数分解した感じですね。

それぞれの因子を理解できれば、トレードの実践に役立つこと間違いなし?

1日1%自分アップデートを続けていきます。

読者にも、幸あれ~

LINE@登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

たまに、キャンペーンなども(*´▽`*)。

おかげさまで「943名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それでは、また。

まずは「お金の教養講座」から始めよう