4-33 年金制度は本当に破綻しているのか、データを検証してみた結果…

こんにちは、読者の富を増す、とみますです。

今日は「年金」についてです。

以前「iDeCo」という「個人型確定拠出年金」について、取り上げました。

それなりの反響もあったので、今回は「そもそも「年金の今」ってどうなのよ。」

という視点で調べてみました。

このブログを読んだ後のあなたは「年金の実情」をはっきりとさせることができるでしょう。

それでは、どうぞ。

誰も教えてくれない?

知っているようで知らない、年金。

私は今までにちゃんと調べたことがない。

むしろ、学校とかで習った記憶がない。

親に聞いても、ちゃんとした答えは返ってきたことがない。

社会は「自分で調べろよ」と暗示しているのか?

「めんどくさいなー。」

でも、いつかはやんなきゃいけないと思い。

年金とは

ってことで、今日は「年金」について。

年金とは「毎年定期的に給付される金銭」のこと。

今のこの仕組みは、簡単に言うと、

「働いている間に「お金」を積み立てて、65歳になってから「お金」がもらえること。」

ポイントは、積み立てる「お金」と、支給される「お金」は、働き方や暮らし方によって違うこと。

厚生労働省のホームページを参考に、ポイントだけをまとめてみた↓

原則の場合、

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

| 誰 | 自営業者や大学生 | 会社員や公務員 | 専業主婦 |

| 毎月の積立金額 | 16,490円 | 月給の18.3%

(半分は会社が負担している) |

負担なし |

| いつまで積み立てる? | 59歳まで | 退職まで | 59歳まで |

| 65歳からいくらもらえる? | 月65,000円 | 月156,000円 | 月65,000円 |

*数値は平均値を示しています。例外などもあるので参考までに。

会社員の場合、積立金額は、勤め先の給料から天引きされている。

「けっこう持ってかれるなー」って思っていたけど、会社が半分も負担しているんだね。

知らなかった。

さらに「月15万6000円」も貰えるんだ。

ただ、もらえるのは、原則「65歳以上」から。

「長いねー、長すぎる」

んでだ。

「年金破綻」という言葉をよく耳にする。

「実際どうなんだろー」ってことで調べてみた。

こういう時は、まずは「アンチ派?」の意見が参考になる。

積立金は取り崩されている?

学習院大学 経済学部 鈴木 亘 教授の資料によると↓

| 年度 | 年金積立金 (兆円) |

| 2006 | 149.1 |

| 2007 | 138.6 |

| 2008 | 123.8 |

| 2009 | 128.3 |

| 2010 | 121.9 |

| 2011 | 111.7 |

引用…自民党・年金制度を抜本的に考える会「年金財政の現状と現実的な抜本的年金改革」

*ここで言う「年金積立金」は厚生年金と国民年金を足し合わせたもの

年々「年金積立金」は減り続けている。

さらに、厄介なことに、当時の「計画通りに進んでいない」ことである。

2004年に決められた「100年安心プラン」によると、本来予定していた「年金積立金」の推移は横ばい。

なのに「年金積立金」は減っているわけだから、計画とのギャップがどんどん広がっている。

「やばいじゃん…」

なんで、そうなっているのか。

それは、

- 給付カットが行われていない

- 積立金の運用利回りがきつい

から。

給付カットが行われていない

給付カットが行われていない。

これは、なんとなくわかる。

今のおじいちゃん、おばあちゃんに、けっこうな「お金」が支払われている。

今の社会を作ってくれたわけだから、投資した分、還元されるのは当たり前。

ただ、今の積立金に、そんな余裕はない。

さっきの傾向からわかるように、積立金は年々減っている。

なのに、今支払われている「お金」は、いっちょ前。

おじいちゃん、おばあちゃんからの投票の影響力が大きいから、国は国で「給付カットができない」状況にある。

政治家は選挙で勝ちたいからね…。

だから、今頑張っている「若い働き手の積立金」から、支払われている。

「ん?おかしくね」

「自分が65歳になったら、だれが払うんだ?」

考えただけで、ぞっとする。

だって、あるはずの積立金は使われてるし、将来の働き手は人口減少で積立金は増えないでしょ。

じゃあ、どうやって積立金を増やすかなんだけど、その1つに資産運用だよね。

んで、その実績が公開されているんだけど…、

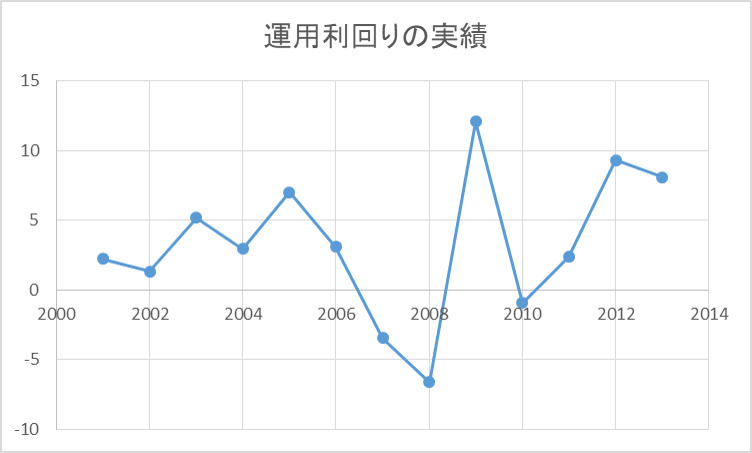

積立金の運用利回りがきつい

さっきの「100年プラン」の計画にあった運用利回りは、+4.1%。

この数字をもとに、計算がされている。

んで、2014年の財政検証の資料を見てみる。

2001年から2013年までの運用利回りが公開されている。

引用…厚生労働省、平成26年財政検証結果レポート「国民年金および厚生年金に係る財政の現況及び見通し」

*実質的な運用利回り(厚生年金+国民年金)

資産を運用している側から言うと、思った以上に悪くない。

2007、2008年はリーマンショックがあったから、仕方がないとして、それ以外は、ほぼプラスで運用できている。

ただ、全体の平均利回りは「+3.28%」。

暴落時の運用損失がなんだかんだ効いている。

結局、目標の「+4.1%」を満たしていない。

ここから言えることは、そもそも設定されている「目標利回りがきつい」ということだ。

「暴落がなければ…」は言い訳だし、これからも「暴落はやってくる」だろう。

「私たちの積立金が…」とならないように、私たちとしてできることは、ただただ座って祈るだけである。

「神よ、積立金を増やしたまえ」( ゚Д゚)ヒエー

年金破綻?

本来支払われべき「積立金」は減っている。

加え「積立金」は計画通りに増えていない。

だから、ゲームオーバーってこと。

世間で「年金破綻」と言われる理由がわかった。

結局は「自分」で

結局は「自分」でやれってこと。

だからか、前ブログで紹介した「iDeCo」は「自分で作る年金」をキャッチフレーズにしていた。

でも、iDeCoの実態は「流動性が悪く」、とてもじゃないけど「資産形成」には向かない商品だった。

じゃあ、どうしよってことなんだけど、自分で資産を築いていくしかない。

もちろん、資産形成には、それなりのリスクがある。

やみくもにやったら絶対に損をする。

損を出さないために、何回も言っているが、独自の「戦略」を考えてほしい。

独自の「戦略」が、プラスのキャッシュフローを構築する。

リスクを取った分、それに応じてリターンを得ることができる。

リスクの取りやすい20代のうちに、ぜひともチャレンジしてほしい。

昔は、お金持ちが「資産」を築く時代だったけど、

今は、誰もが「資産」を築く時代。

だって「年金破綻」という事実に気付いている人が増えているから。

年金頼みをやめましょー。

年金は「あったらいいな」程度に考えていきましょー。

おわりに

以上「年金制度は本当に崩壊しているのか、データを検証してみた結果…」でした。

- 積立金が減ってきていること

- 支給カットができない状況にあること

- 運用利回りがきついこと

ということがわかりました。

この事実を受け入れ、自分で「経済的な自立」ができるように努めていきます。

今日も最後までありがとうございました。

LINE@登録の方もよろしくお願いします。

今登録すると「資産形成レポート」をダウンロードできるので、良かったらご参考ください。

最初に言っておきますが、「資産形成」は地道で簡単にできません。

堅実な方に、ぜひ読んでほしいです。

それでは、また。

まずは「お金の教養講座」から始めよう