46%の確率で損する投資信託、それでも投資する?

とみます(@20tomimasu)です。

投信信託の問題とデメリット。

私も、これまでに積み立てて来ましたが…

やっぱりマイナスです( ゚Д゚)。

なぜか。

先日、金融庁のデータも公表されたので、詳細をサクッとまとめておきます。

投資信託とは

投資信託(しんたく)。

簡単に言うと「相手を信用して、お金を委ねること」。

そして、委ねられた相手は、投資で利益を出すことで、預け入れた私に、お金を増やして返す、という仕組み。

ところで、この投資信託、一体、どれくらいの数があるのだろうか。

投資信託の合計数

調べてみると、合計「11,989本」もあるらしい。

多っ(;・∀・)。

ちなみに、このデータは、2018年5月の時。「投資信託協会」から引用↓

>>投資信託の全体像(純資産総額・ファンド本数)直近データのバックナンバー

投資信託は「投信」と略される。

少しだけ、投信を並べてみると…

- 証券投信

- →株式投信

- →→ETF

- →公社債投信

- →→MRF、MMF

- 不動産投信

- インフラ投信

- …

などなど。

ここから「ピタリ」と合う「投信」を見つけるのは、指南のワザ。

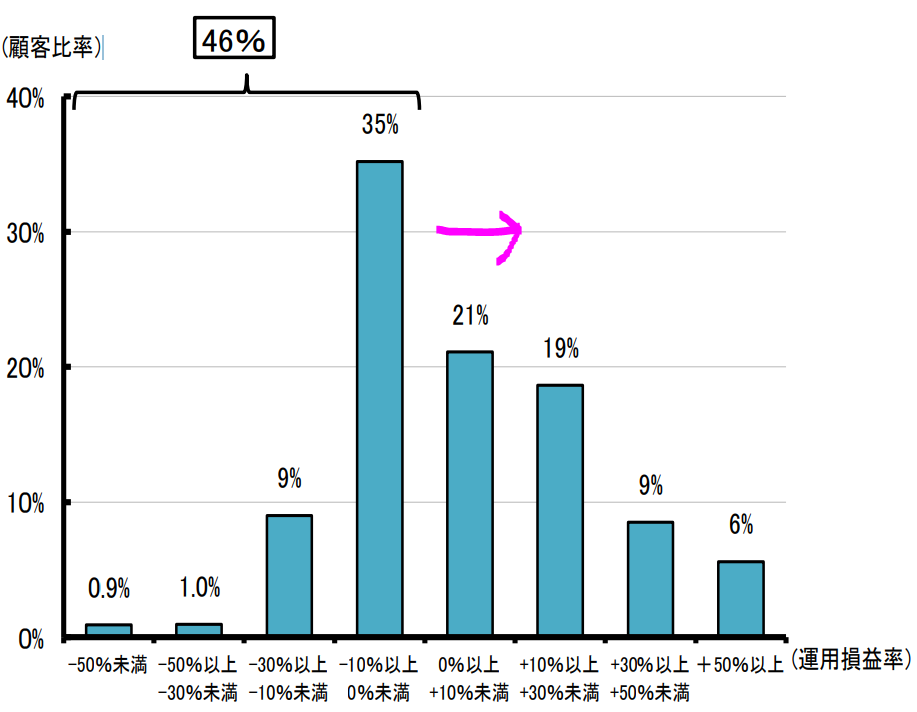

さらに、不幸なことに、ある金融庁のデータによると「約5割が損をしている」という↓

投資信託の46%が損失

引用…投資信託の販売会社における比較可能な共通KPIについて (金融庁)

↑このデータは、どれだけ、買い手が、損をしているか/得しているか を示している。

残念なことに、

- 損をしている人の割合は「46%」。

- 一方、プラスの割合は「55%」。

(数字が合わないのは、四捨五入しているためか。)

一応、投信を扱っている

- 主要銀行等「9行」、

- 地域銀行「20行」

による統計データであるため、ある程度「妥当性のある結果」だと見ている。

まあ、結局のところ、半分が損するわけ。

けっこう、ギャンブルだと思わない?

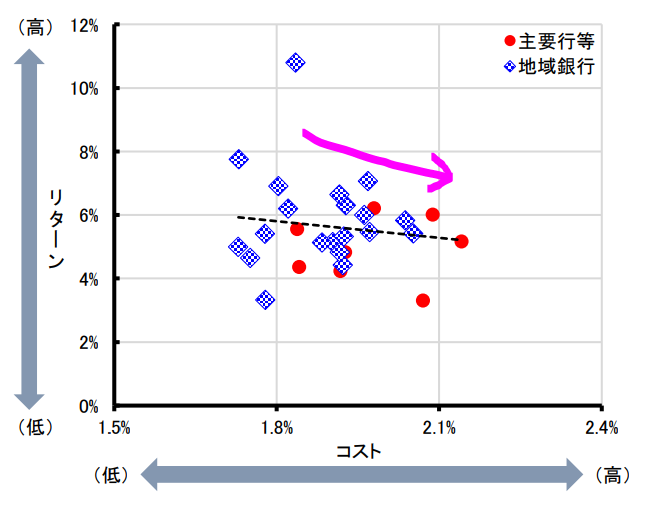

んで、さらに、面白いことに、コスト対リターンの相関が公開されている↓

投資信託のコストvsリターン

引用…投資信託の販売会社における比較可能な共通KPIについて (金融庁)

↑縦軸がリターン。

横軸がコスト(手数料)。

ふつーに考えると、お金(手数料)が高ければ高いほど、良い働きをしてもらえるだろうと。

ところが、むしろ「逆」。

コストが高いにも関わらず、リターンは「イマイチ」なのだ。

ヒエー( ゚Д゚)!!!!

まさに、ぼったくり。

さらに、マイナス×リターンな投信は、グラフに表示されていないという。w

鬼やべー。

さらに…

森金融庁長官の退任

知る人が知る、森 信親(のぶちか)元長官。

良くも悪くも、先月、金融庁長官を退任された。

推していた「スルガ銀行」の不正融資により、評判が落ちたと言われているが、この人のおかげで、ここ3年間で金融革命が進んできたのも事実。

つみたてNISA、なんかもそうだね。

この人の功績もあってか、個人の投資が、推進されてきた。

んで、そんな彼は、去年、証券会社の幹部を集め、こんなことを言っていたらしい↓

顧客の資産を増やせないビジネスを、社会的に続ける価値があるのか。いつまでこの状況を続ける気なのか。

手数料が優先され、顧客の利益が軽視される結果、顧客の資産を増やすことができないビジネスは、続ける価値がない。

と。

くー!!

しびれる(*´▽`*)。

てか、やっぱり問題視されてんじゃん。

だからか。

約半数が損するのも、うなづけるわけで。(´・ω・`)トホホ。

ちなみに、彼は、投資信託に対して…↓

森元金融庁長官のオススメ投資信託は…

同じく「サンワード貿易株式会社」の記事に、こう書かれている↓

- 複利運用ができる商品であること

- 一定額をコツコツと投資するタイプの商品であること

- 分散投資ができること

- インデックスファンドを選ぶこと

と。

まあ、あながち間違ってないのかな。

ただ、残念なことに、投資信託の投資戦略は「長期運用」である。

しかも、10年や20年、もっと言うと、30年以上のスパンでの話。

…正直、そん時になってみないと、わかんねぇー(;・∀・)。

ってことで、私は、あまりオススメしない。

だって、自分の積み立ててきた「投資信託」マイナスなんだもん。

しかも「-11%」…

まじ…

ってことで、自分で運用できるスキルを身に付けている。

それでも投資信託に投資する?

合計「11,989本」の投資信託。

その内、最初に出した割合を基に、枚数で計算してみると、

- 損失 約5,500本 (46%)

- 利益 約6,500本 (55%)

となる。

なかなか「利益×投信」を引く確率は、低い。

うーん、素人の私には、ちとムズイかも。

とことん調べるか、これまでの実績を基ににエントリーするか…

それなりに工夫は、必要なのかなと。

逆にいうと、投資信託で利益を出している人は、優れた投資家なんだよね。

オススメ投信あったら、教えてください。w

お金を他人に預けるよりも、まずは、自分で増やした方がいいのかな。

46%が損する投信よりも、勝率の高い運用を探求していく。

おわりに

以上「46%の確率で損する投資信託、それでも投資する?」でした。

プロ? にお金を預けても、46%の確率で損します。

100人いたら46人が「ババ」を引く。

ルーレットで、黒か白か、当てるようなギャンブルです。

個人が簡単に投資できる時代になりましたが、迂闊に投資をすると痛い目に…。

単純に、分が悪いので、仮に投資するとしても、売買タイミング等で、工夫する必要があります。

一見、簡単に見える「投資信託」。

実は、利益を出すのは「至難の業」。

もっと他に、いい方法は無いのかな。

勝率を上げれる投資方法を探求していきます。

読者にも、幸あれ~

LINE@登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

おかげさまで「657名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それでは、また。

まずは「お金の教養講座」から始めよう