上野訓弘法律事務所に無料相談、不動産投資で失敗かな? と思ったら

とみます(@20tomimasu)です。

これまで、投資マンションや一棟アパートを購入してきたが、

借金は3000~4000万円と金額が大きく。

幸いなことに、プラスのキャッシュフローで回っているけど…

不動産は、何が起きるか分からない。

そこで、今回、

- 不動産投資の最悪のシナリオ

を想定し、

- 赤字(マイナス)のキャッシュフローの場合

- ローンの残債を払えなくなった場合

を考えていきます。PR

当時20代会社員だった私の不動産投資歴

これまでの不動産の投資歴を↓

- 2016年(27歳)、横浜市中区の投資マンション1室目を購入 (2019年売却。)

- 2017年(28歳)、横浜市中区の別の投資マンション2室目を購入 (2020年売却予定。)

- 2019年(30歳)、千葉の築古アパートを購入。

といった感じ。

もともと、経済的自立(不労所得)に憧れて、

マンション投資を始めたけど…

月々のキャッシュフローが1万円と少なかったため、他の投資方法に切り替えている。

というのも、シミュレーションしてみると。

上野訓弘さんの負債総額シミュレーターで試算してみた

一般的なシミュレーションは甘いので、厳しめなやつを。

を発見したので、早速、入力していく。

半分くらいまで進むと、こんな画面になる↓

今回、投資マンションの2室目は、失敗した投資なので、その条件を入力↓

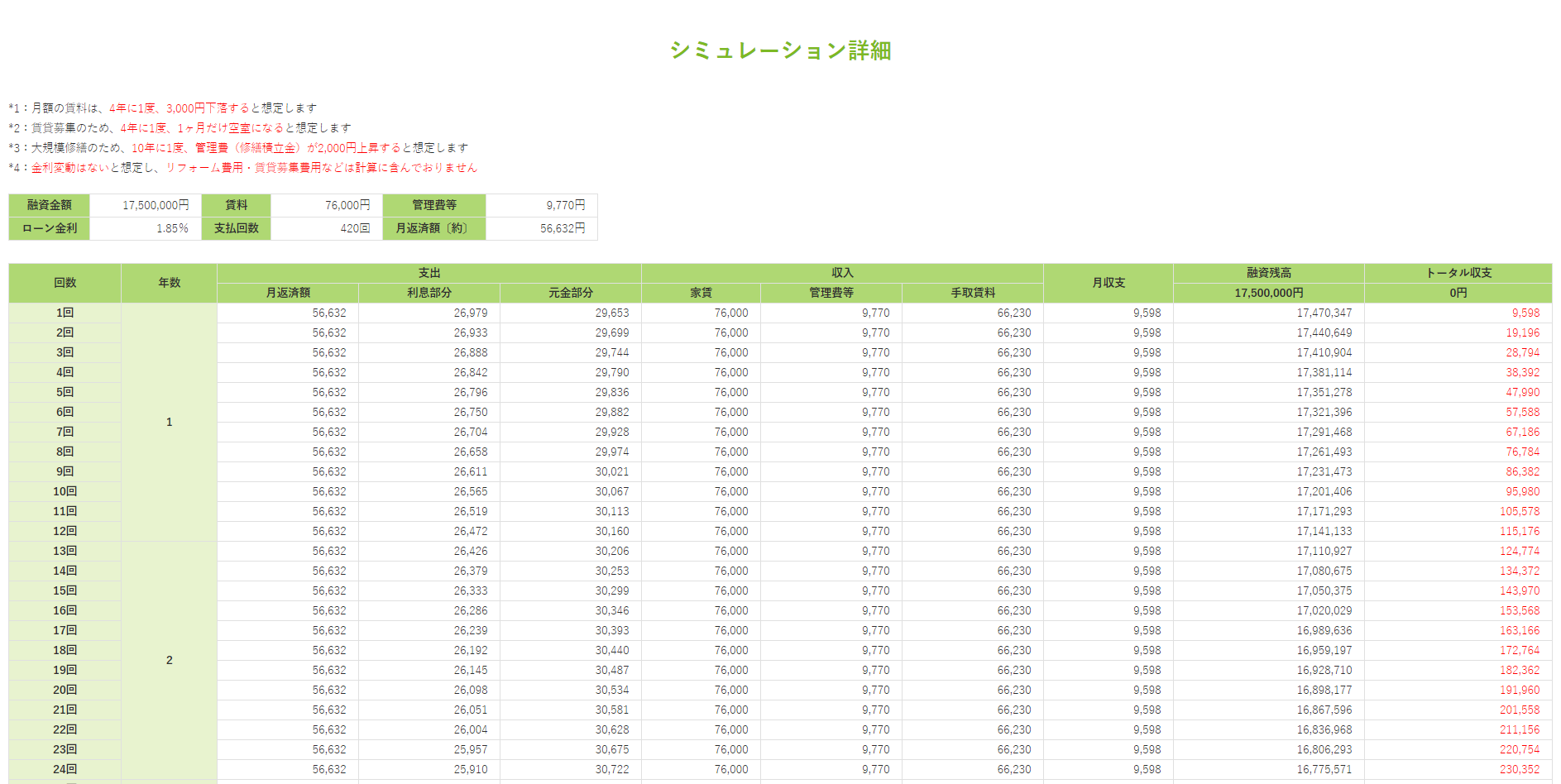

- 融資金額: 1,750,000円

- 毎月の賃料: 76,000円

- 管理費や修繕積立金: 9,200円 *正しくは、賃貸管理手数料を含めない。

- ローン金利: 1.85% (〇リックス銀行の変動金利)

- 支払回数: 35年×12ヵ月 = 420回

- 月返済額: 56,632円

結果…

- -386万円

だと!?

負債総額シミュレーター詳細

左上の方に、今回のシミュレーションの条件が、記載されている↓

- 月額の賃料は、4年に1度、3,000円下落する

- 賃貸募集のため、4年に1度、1ヶ月だけ空室になる

- 大規模修繕のため、10年に1度、管理費(修繕積立金)が2,000円上昇する

- 金利変動はないと想定し、リフォーム費用・賃貸募集費用などは計算に含まない

毎回の詳細も確認できた↓

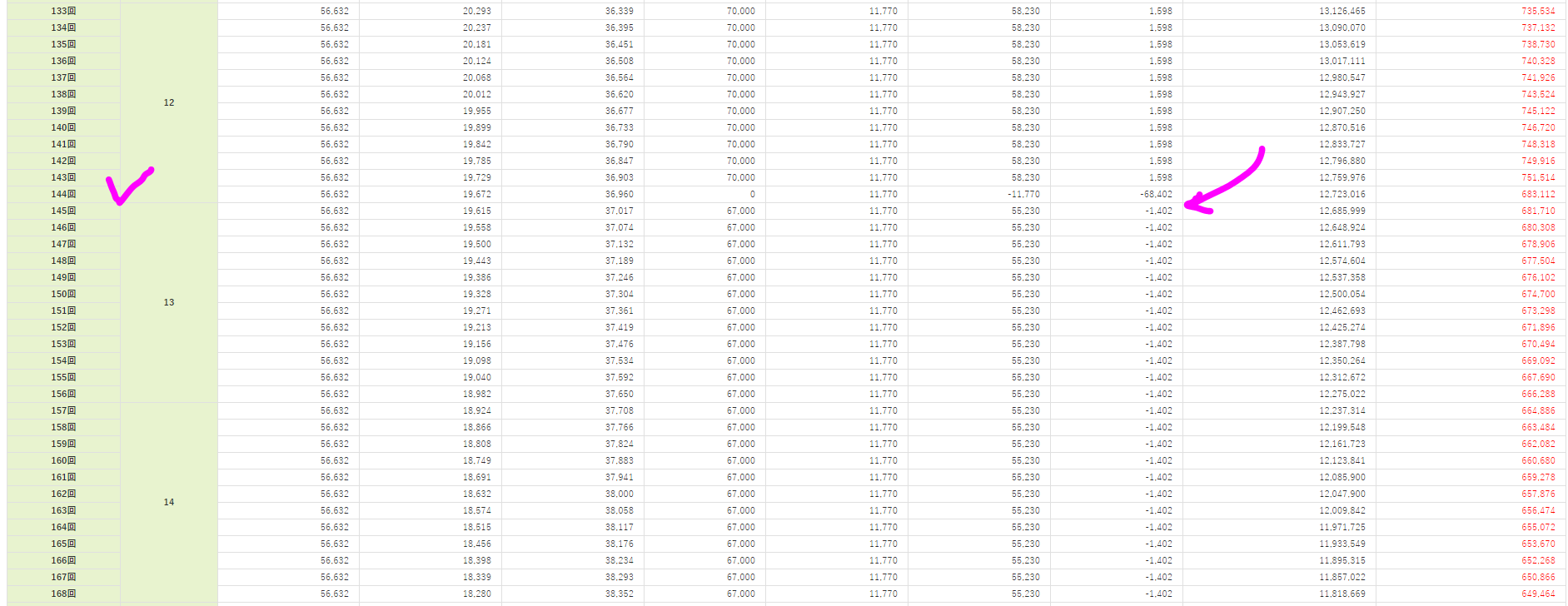

↑あ、145回目(13年目)で、キャッシュフローがマイナスに転じている。(画面クリックで拡大)

その時の賃料が、6.7万円。う…あながち、妥当な数字か?

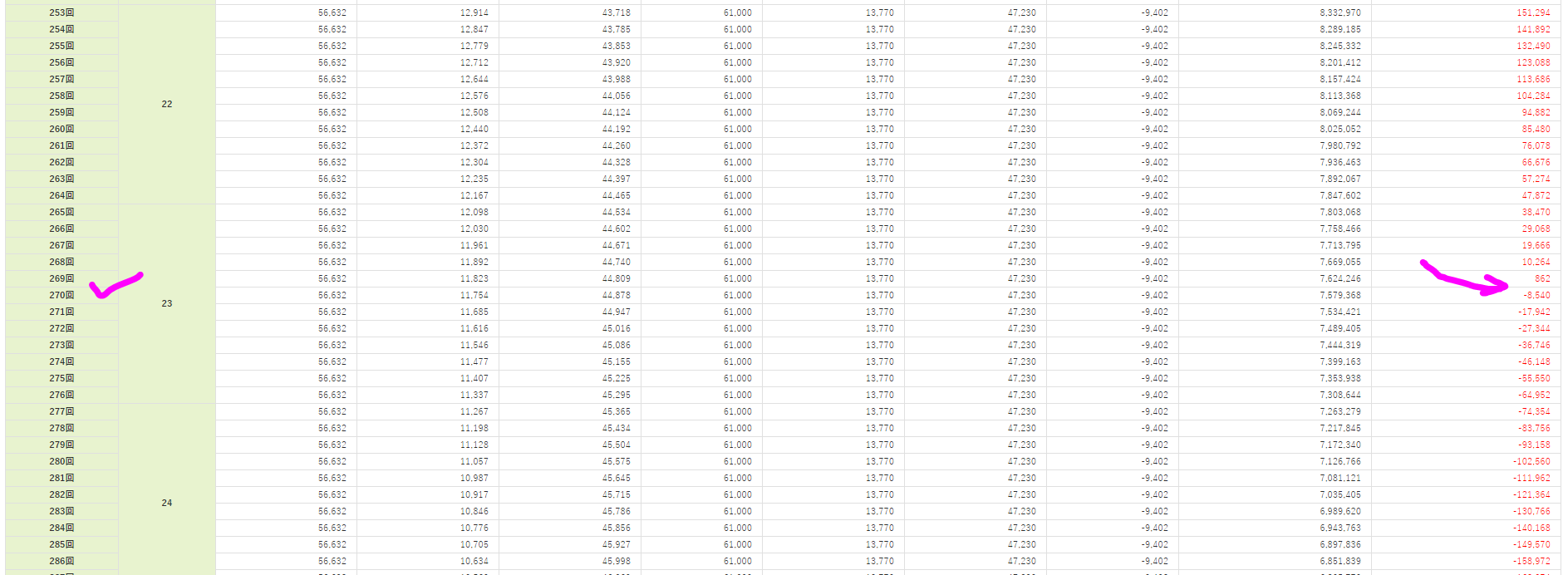

↑そして、270回目(23年目)。これまでのキャッシュフローで貯めたプラス分が、マイナスに転じ…

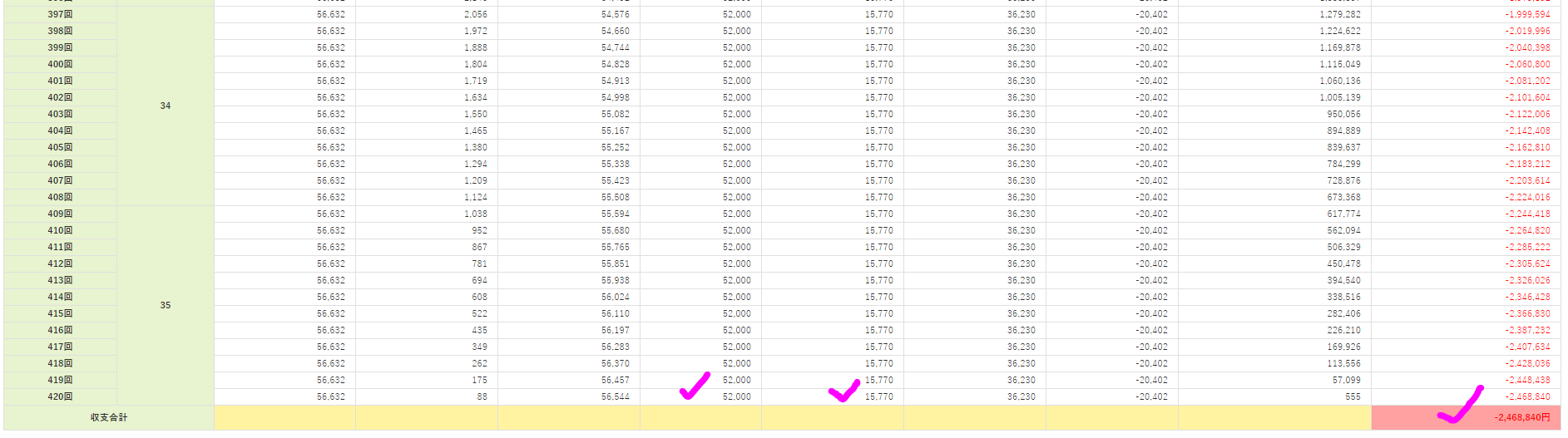

↑最後に、35年の返済が終えた後の数字が。家賃5.2万円。

実際に、賃貸ポータルサイトで探してみると、同額で募集している築古物件もチラホラ。

まじか。w

- 収支で、-246万円

固定資産税等が含まれていなかったので、仮にこれを加味したとして、最初の

- -386万円

くらいなんだろう。

うん、やっぱ売ろう。w

一方、もっと、ヤバいのは…

赤字キャッシュフローは負債!!

プラスのキャッシュフローを生まずに、

マイナスのキャッシュフローになっている場合、もっとヤバい可能性が。

手出しがある上に、

売りたいときに、残債を消化しきれない可能性も。

その場合、どうなんの?

ってことで、調べていると、

- 債務(さいむ)整理

という選択肢があるそうで。

債務(さいむ)整理とは

債務整理とは、

- 借金を整理することでその額を減らし、負担を軽減する法的な手続き

のこと。

大きく分けて、3つの方法があり、それぞれ、

- 任意売却

- 民事再生

- 自己破産

下にいくほど、程度が重い。

① 任意売却

借りている金融機関と話し合い、同意を得て売却すること。

強制的にオークションにかけられる(差し押さえ)競売の一歩手前。

②民事再生

住宅を残しつつ、その他の債務を圧縮。

元金のみを3年間で返済していく手続き。

③自己破産

裁判所の手続きを介し、借金全てを免責。

財産(マイホーム、生命保険、退職金、株式証券等)は、全て没収。

う、これは避けたい…

具体的には、弁護士と相談しながら、進めていくことになるそうで。

ちなみに、今回の負債総額シミュレーターは、上野訓弘法律事務所のもの。

無料相談も受け付けているそうなので、とりあえず困ったら聞いてみよう。

上野訓弘(うえの のりひろ)法律事務所

↑過去のYoutube動画が見つかった。

債務だけでなく、相続、労務、離婚といった問題を得意としているそう。

事務所は、東京都渋谷。

キャッシュフローが赤字やトントンの場合は、気楽に相談してみると良いかもね。

おわりに

以上「上野訓弘法律事務所に無料相談、不動産投資で失敗かな? と思ったら」でした。

今後、景気の動向が懸念されるため、ジワジワと不動産の相場にも影響が出るかもしれません。

どんな投資でもですが、

- 最悪なシナリオを事前に描くこと

- ストレスをかけたシミュレーションをしておくこと

が大切かもですね。

失敗を血肉にしていければ。

それでは、また。