VIX投資の売買プランを考える

とみます(@20tomimasu)です。

前回に引き続き、VIX投資の戦略を考えていきます。

「含み益」は出ているけど、出口が見えねー、…

は、さすがに「まずい」ので、売買戦略を立てていきます。

前提は「米国VIベアETF(SVXY)」の長期ホールドです。

頭の中の売買イメージを、「図」と「数字」に落とし込みます。

売買プランを書き出せ

最初で、最も大切なステップ。

具体的なプランを書かなければならない。

もしできなければ、日中に、自分のそのときの感情に合わせて容易に、売買ポジションを変えてしまいがちだ。

あなたは、ニュースの記事やブローカー、友人のちょっとした一言が原因で、感情的な行動をとってしまう自分に気付くだろう。

これ聞いて「ギクっ」としない?

まさに、自分のことじゃん、って。w

くじらっきーさんにも、口を酸っぱく、言われている。w

んで、さっきの引用は「カプランの売買戦略」より。

オプション取引をする上で、参考にしている本↓

3年前に、購入しているが、今でも「大切なこと」を教えてくれる。

稼いでいるトレーダーは、みんな、同じことを言うのね…。

高くて価値のある本。

んで、前回、小資本の会社員でも「米国VIベアETF」で稼ぐ方法について書いた。

が、売買戦略がない。

特に、出口戦略。

これは、マズイ。

利確は「欲望との闘い」で、最も難しい。

そこで、出口戦略について、考えてみた。

VIX投資に使える指標?

今回「1ヵ月VIX先物 / 3ヵ月VIX先物」の割合に注目。

VIX/VXV。

「VIX/VIX3M」なんて、呼ばれ方も。

短期を中期で割ることの…

つまり「短期VIXの過熱感」を示している。

オプション戦略でいう「カレンダースプレッド」に、近い感じ。

「期先のオプション価格」の上げが小さいにも関わらず、「期近のオプション価格」が顕著に上がるとき。

(期近を売って、期先を買う。)

利益の出やすいスプレッドとして、有名。

期近、つまり、短期の過熱時は、最高のボラティリティ、(最高の売り時…)

逆に、安定時は、利確ポイントになる?

と、考えた。

これを、使えないだろうか。

ってことで、サクッと、統計処理を。

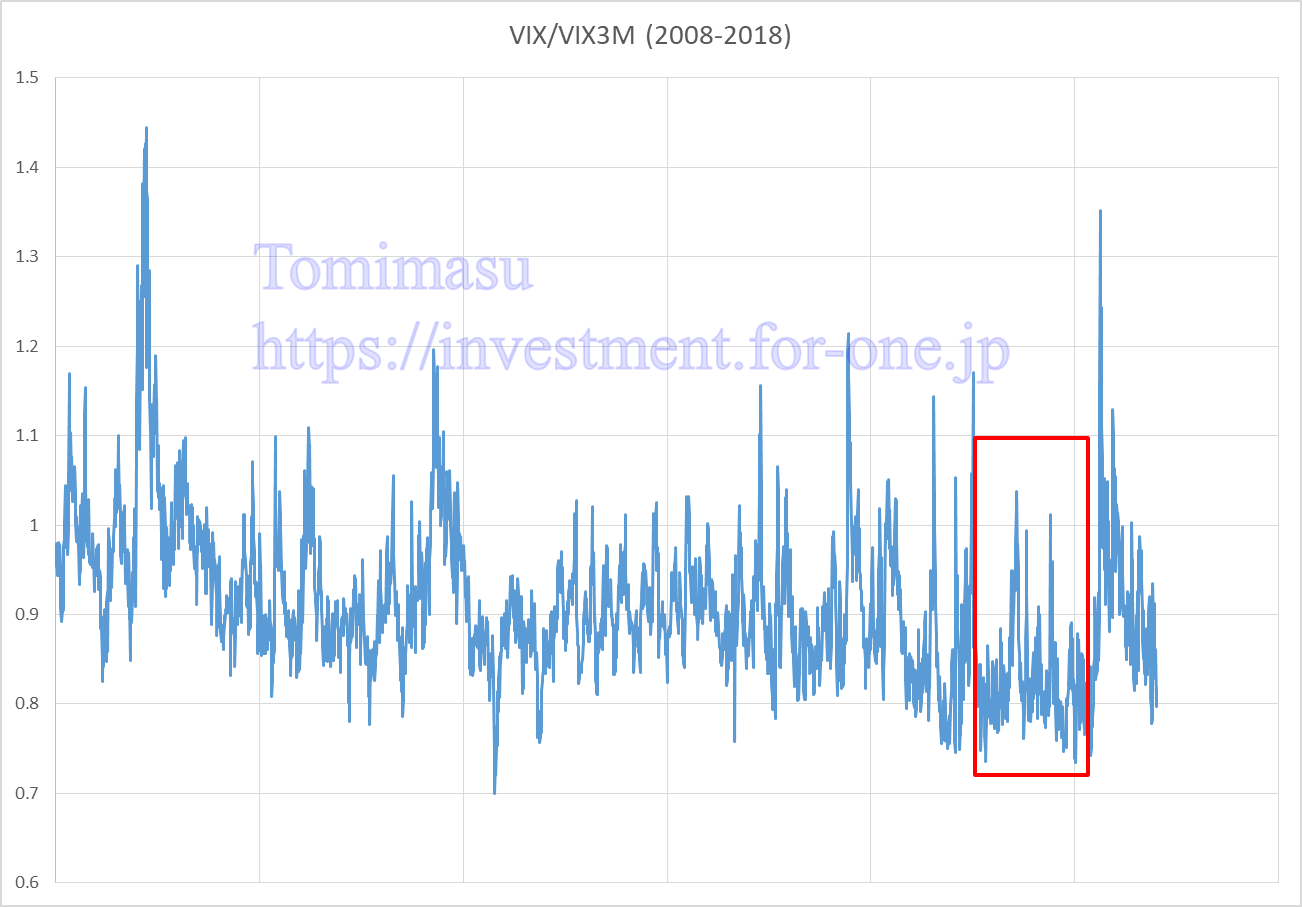

10年間のVIX/VXV (VIX/VIX3M)

↑エクセルで作ってみた。

正確な期間は「2007.12.4~2018.8.24」。

プロット点は「2,701」個。(約10年分)。

会社員であるため、米市場の開いたとき「始値」(日本時間22:30)のデータを用いていく。

(深夜に、チャートを見たくない。)

約10年間分のデータだ。

リーマンショックも加味しているのが特徴。

ただ、去年、2017年のような相場だった場合、状況が全然異なる。

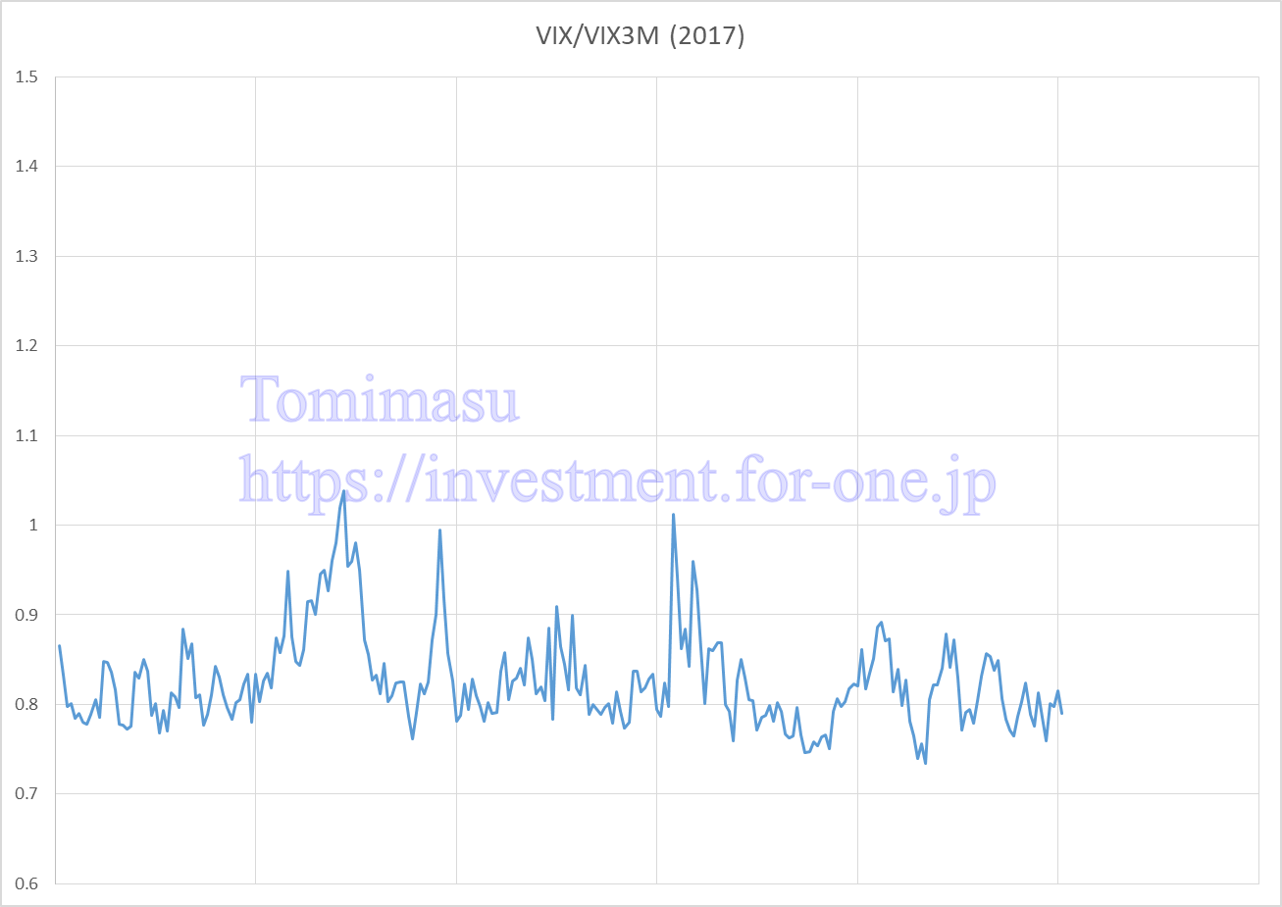

赤い枠が「2017年」。拡大すると↓

2017年のVIX/VXV (VIX/VIX3M)

↑低っ。

(縦軸、変えてない)。

短期的な過熱感は、ほとんどなかった。

「0.8」を中心に、上下している。

S&P500を見ても、理想的な上昇トレンド。

なので、どちらのモデルを使うかが、悩ましい…

これからも「上昇トレンド」を継続するなら「2017年モデル」。

もし、上昇トレンドが終わったら、「10年間モデル」に切り替えるのがいいのかなぁ。

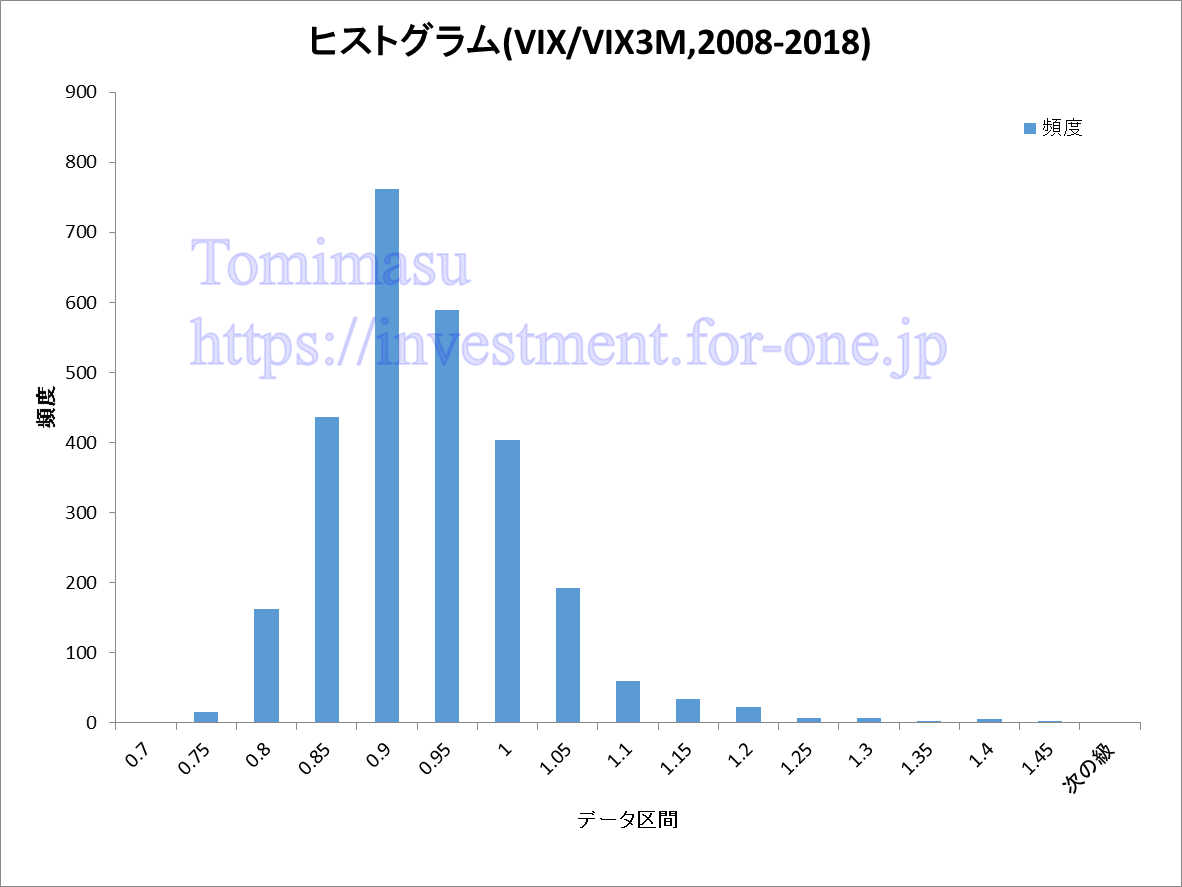

まあ、ヒストグラムも、見ておこう↓

10年間のVIX/VXV (VIX/VIX3M)のヒストグラム

↑約10年間、2701プロット。日足データの始値。

0.05ステップにおける、プロット数を数えたモノ。

お、正規分布、いけるか。

ってことで、サクッと↓

おぉ、良い感じ。

- ave = 0.9108

- σ = 0.0859。

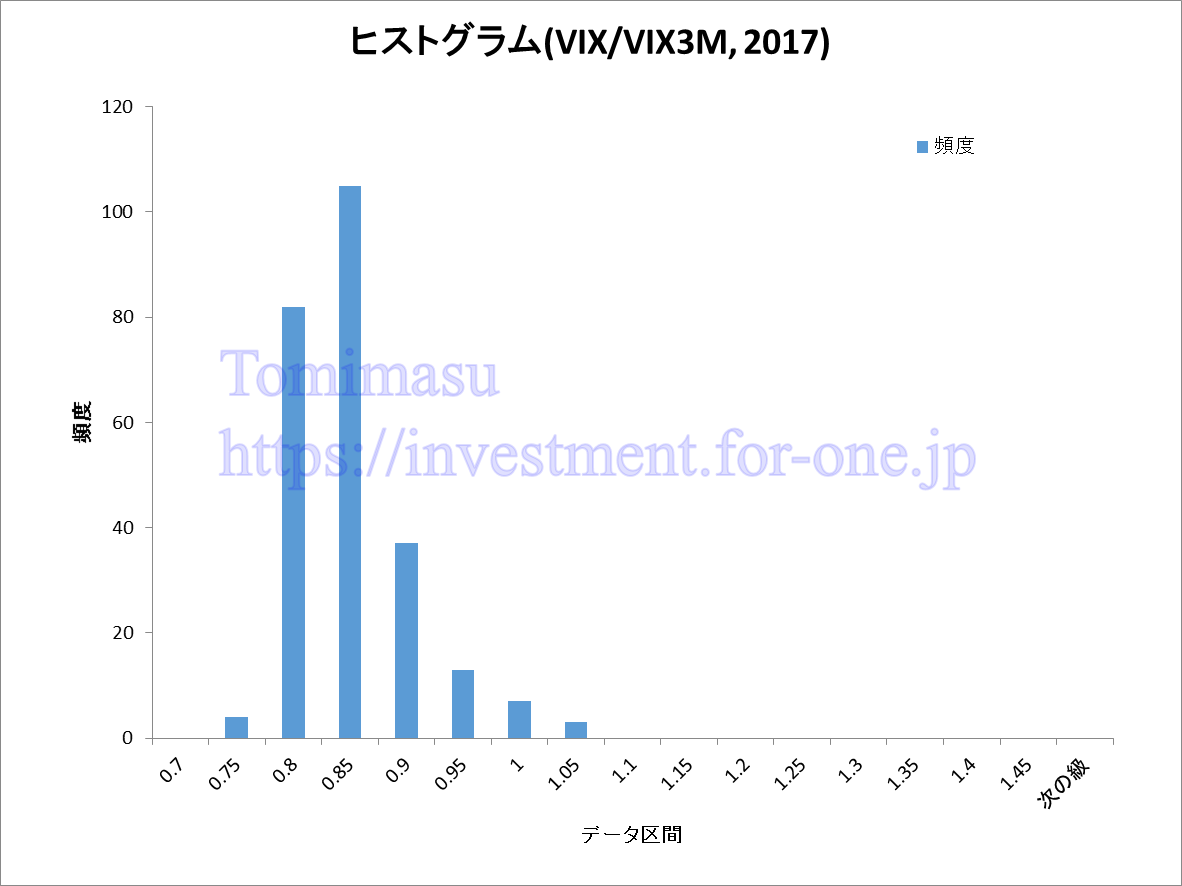

ところが、2017年は…↓

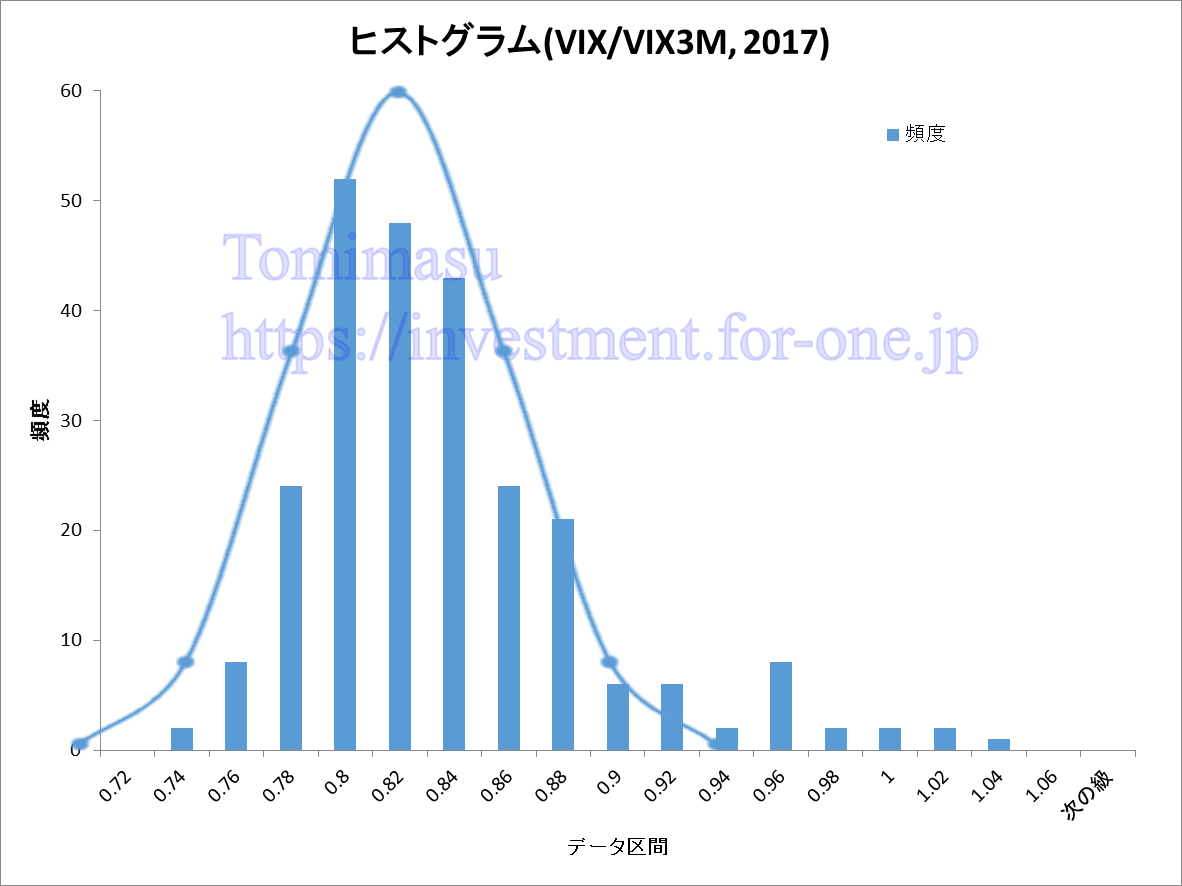

2017年のVIX/VXV (VIX/VIX3M)のヒストグラム

↑んぎゃ、左に偏っている…。2017年は。

しかも、ステップ幅の見直しが必要。

もう少し、細かく。

0.02で↓

↑うーん、それっぽくは、なったけど。

一応、正規分布モデルに、合わせる…↓

↑まあ、微妙。w

- ave = 0.8269

- σ = 0.0525

使えなくはないか。

これを参考にしつつ。

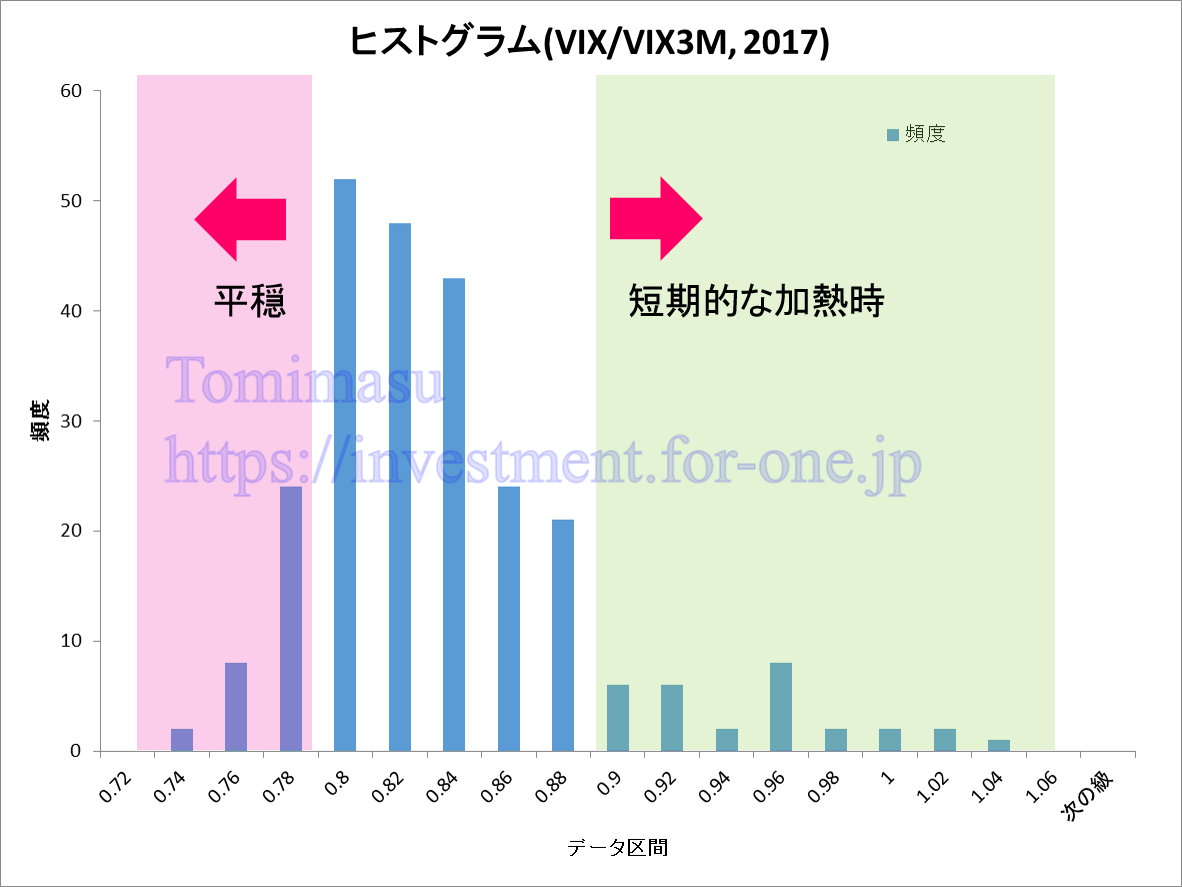

2017年モデルの売買戦略

↑2017年モデルを、まとめておこう。

ザックリ言って、

- <0.80は、短期的な過熱感の無い、市場参加者の売買状況。

- 0.80<0.90は、短期的な過熱感が、ほどほどの、市場参加者の売買状況。

- 0.90< は、短期的な過熱感のある、市場参加者の売買状況。

かな。

これを売買戦略に落とし込むと…↓

| VIX/VIX3M | 2017年の確率 | 売買戦略 |

| <0.80 | 34.2% (20.7+9.5+4.0) | 現在保有するポジションに対し、20%利確 |

| <0.78 | 13.5% (9.5+4.0) | 現在保有するポジションに対し、30%利確 |

| <0.76 | 4.0% | 現在保有するポジションに対し、90%利確 |

↑今回は、利確(出口)だけ。

一応、VIXショック前、

- 2018/1/27に「0.77」

- 2018/1/4に「0.74」(単純に、正月で、市場参加者が少ないためか?)

と、出ている。

まるで「嵐の前の静けさ」である。

だからと言って、平穏な時(<0.80)、SVXYを利確し過ぎるのは、ナンセンスな気もする。

(毎日のタイムディケイ(時間的価値の損失)によって、上昇していくし、VIXショック後、特に、SVXYは、安値にいるわけだから…)

ってことで、

保有しているポジションの「%」を利確していくのがいいのかなと。

それらを加味して、目安として、

- 20%

- 30%

- 90%

と決めた。

同様に、買いエントリーは、

- 0.90<

を目安にして、買い増していくイメージ。

その時の、S&P500の「節目」を確認しつつ…

かな。

うーん「ルール化」できたような、できていないような。

懸念と注意点

- 2017年の上昇トレンドを仮定している。

- ↑現在、最高値を維持しているので、いけるとこまで、このモデルを使おうかー。

- 仮に、上昇トレンドを終えた場合、10年モデル(あるいは、別のモデル)に切り替える必要がある。

- と、いっても、平均値と偏差が変わるだけかと。(むしろ、より正規分布に近づく…)

- S&P500のテクニカル分析と併用して。

- 連続して、(長い間)、指定した区間に、納まり続ける場合は?

- ポジション枚数は、ゼロにならないので、金融ショック時も被害を受ける可能性がある。

- ↑VIXショック時は、1月に「97%」を売っていることになるので、被害は最小限にできるが、リーマン時は、利益が吹き飛ぶ可能性がある。(モデルが異なる。)

かなあ。

試しに、2017年~2018年で行った場合を、シミュレートしてみようかな。

おわりに

以上「VIX投資の売買プランを考える」でした。

柔軟に対応していく必要はありますが、かなり頭の中がスッキリしました。

始値を見て、直ぐ判断できる、ってのも、会社員にとって嬉しいですし。

ポジションを持つと、死ぬ気で考えますね。w

身銭を切るのが、一番、金融リテラシーを高めるんだと思います。

気長に期待していきます。

読者にも、幸あれ~

LINE@登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

おかげさまで「680名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それでは、また。

まずは「お金の教養講座」から始めよう