個人バランスシートの見直し

とみます(@20tomimasu)です。

2号アパート取得に向けて、まずは、自分の金融状態の確認を。

手っ取り早いのが、バランスシート。

年始の時と比べていくと…

ん、どうやって計上したんだろ?

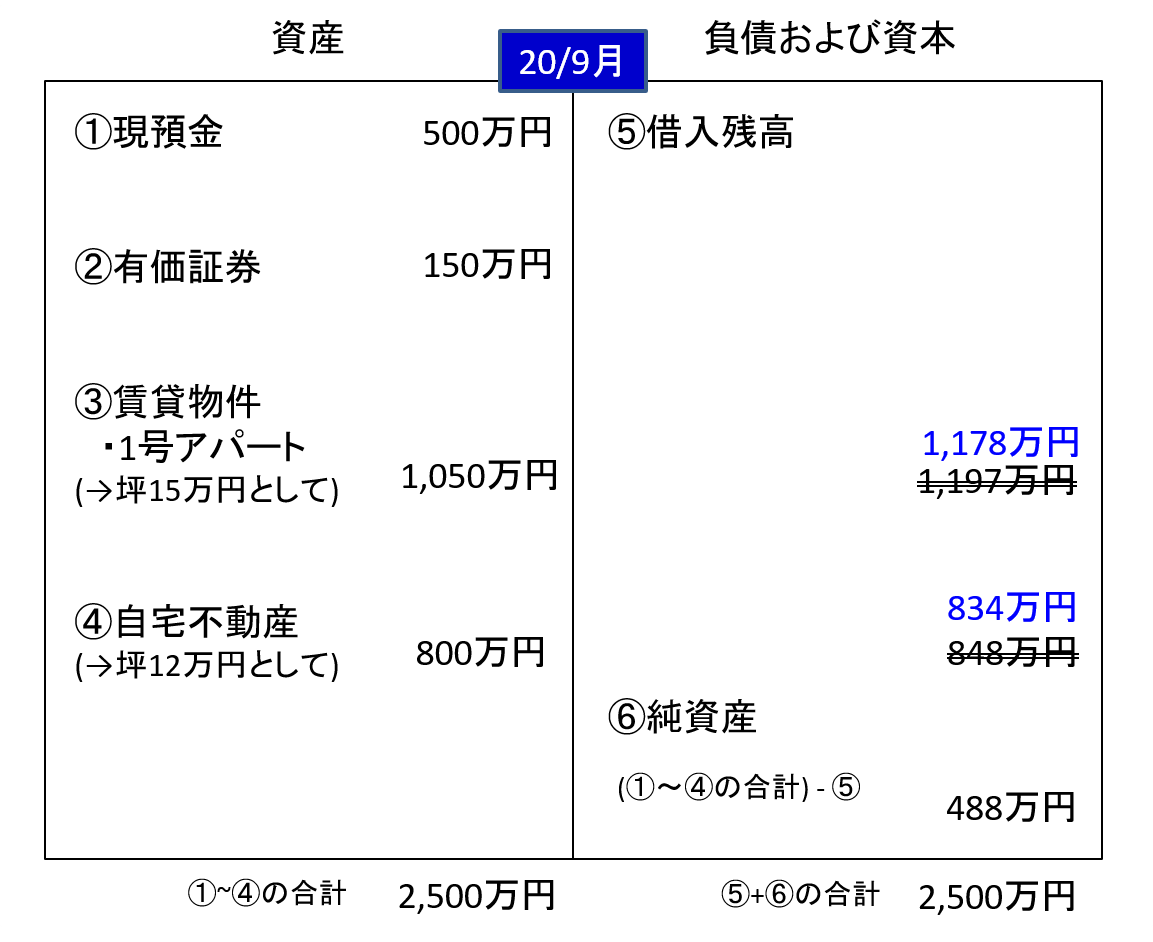

個人バランスシートを更新

今年の年始に、個人バランスシートを作成した。

次なる融資戦略を考えるにあたり、

今一度、金融状況の把握を。

早速、見直していくと…

バランスシートの見直し

↑新しく書き直した。

前回、収益還元法(利回りベース)で、不動産価格を算出していたが、さすがに、やり過ぎた感が?

(実際に、その価格でも売れるかもしれないが。希望的観測。)

一方、今回は、保守的に、更地にして売れる価格に再修正。

過去の売買実績を元にした。

結論、

- 純資産がどれだけあるか

が大事。

残念なことに、

去年に購入した物件2つは、土地値よりも少し高い借入金額。

なので、現金+証券よりも、純資産は下回り。(泣)

が…

時間が味方になる?

半年が経過し、

負債が減っていることが分かる。

31歳なので、借入期間を長くすることで、キャッシュフローを多めにしているものの、ジワジワと負債が減っていく。

さらに、1号アパートから生み出されたキャッシュフローは、現預金に充て…

つまり、

時間が経つにつれ、

- 左(資産)の金額が増え、

- 右(負債)の金額が減る

のだ。

まさに、錬金術。

なので、お金を生む負債をもっと増やしたいところ。

そこで、前回、

で、借入余力をチェックした。

その後…

ある不動産屋から提案が。

どうも、彼らが提携している金融機関+物件でキャッシュフローが出るそうで。

一体、どんな提案が来るのか、楽しみにしつつ。

と、その前に、自分の購入条件をもう一度↓

こんな物件だったら購入する?

- 実質キャッシュフロー 10万円以上

- 収益に対する、ローン返済比率 50%以下

- 頭金

250万円→ 500万円

さすがに、このコロナ渦。

自己資金の投下は、必要になるかと。

投下資金は、~500万円を目安とし。

(預貯金は基本ぶっこめ。)

若い内に、

バランスシートを磨き上げ、

時間を味方にしていくことができたら。

おわりに

以上「個人バランスシートの見直し」でした。

迂闊に営業マンに会うと、所有欲が注がれ、ついつい購入したくなるので、

予め、購入条件は、固めておき。

近場でも、美味しそうな? 物件がチラホラ出ているので、

地域の銀行開拓も並行して進めていければ。

読者にも、幸あれ~

LINE登録の方もよろしくお願いします。

主に、ブログ更新のお知らせです。

たまに、キャンペーンなども(*´▽`*)。

おかげさまで「101名」を超えました。

いつもありがとうございます。

これからもガンガン発信していきますので、どうぞよろしくお願いします。

うざかったらブロックしてください。

それでは、また。

まずは「お金の教養講座」から始めよう