2棟目の融資面談に備えよ! 銀行に聞かれるの想定質問チェックリスト

とみます(@20tomimasu)です。

売買契約を結び、いよいよ、融資面談が近くなり。

資金調達を成功させるために、事前に、銀行から聞かれる内容を想定しておきます。

1棟目のブログを読み返しながら、

10の想定質問チェックリストを作成しました。

初めての融資面談の振り返り

1棟目のアパートを購入する際に、事前に対策を練った。

面談を終えた後は。

ブログを読み返すと、あの緊張感を思い出すね。

建物に入る直前のドキドキ感が。

どれだけ、本番をイメージして準備していても、

やっぱり緊張するのよ。

こればっかりは、前向きに受け入れるしかない。

緊張はパフォーマンスを向上させる、というし。

さてさて、

今回の銀行も、1棟目と同じ金融機関なので、

無理に考えを変える必要は無いだろう。

むしろ、当時の考えの一貫性や、1号目を経験して変化したことが大切かなと。

あと、前回の担当者と変わっているので、0から説明することも想定しておく。

融資面談向け、10の想定質問チェックリスト

あくまでも私の回答なので、自分の経験を交えて説明してね。

ついでに、NG回答も併せて載せておこう。

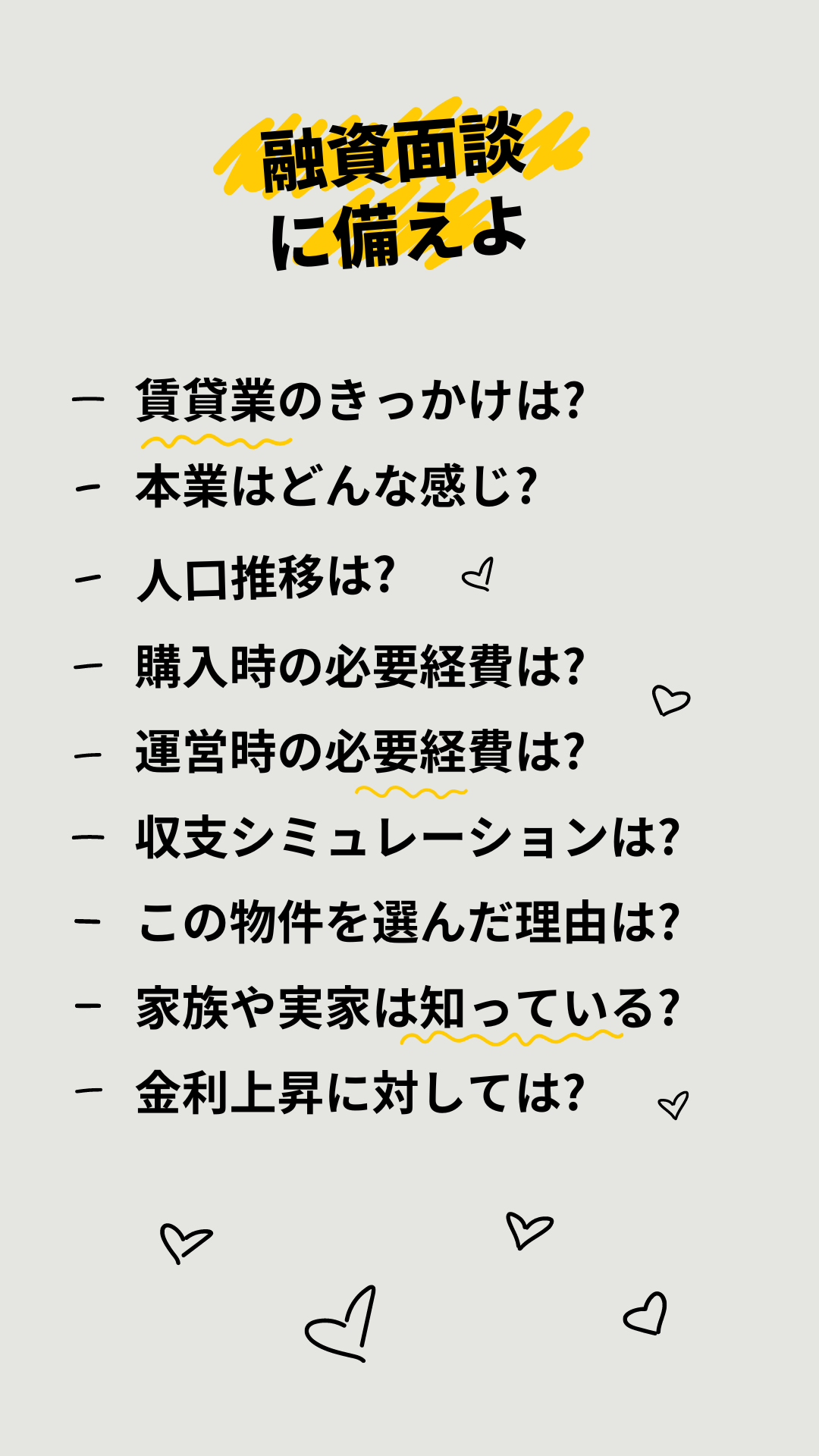

①賃貸業のきっかけは?

大学時代の一人暮らしの時に、部屋を貸してくれている大家とのコミュニケーションを通して、大家業に興味を持ったのがきっかけ。

生活環境という価値を提供することで、地域に根差した社会貢献をしたい、と思うようになった。

NG例) 不労所得に憧れて。→貸し手は、事業主として適切な人材かを判断したい。

②本業はどんな感じ?

ちょうど昇進したこともあり、より責任感のある立場に。

事業が赤字であることから、目先の課題は黒字化であり、そのために、自分の提供できる付加価値の貢献に尽くしている。

NG例) 辛くて辞めたい。→貸し手は、返済能力があるかを判断したい。

③人口の推移はどう見てる?

人口の減少は避けられないものの、この地域は、工業地域であり、働き手の流入が多い。

実際、1棟目の単身者向けのアパートでの入居付けを経験し、20~40代男性への効果的な内装や価格プラン(敷金礼金ゼロ)を設定することで、空室を埋めることができると考えている。

NG例) 減ります。→貸し手は、百も承知で、対応策を聞いている。

④購入時の必要経費は?

- 仲介手数料 約90万円

- 登録免許税 約40万円 (高めに想定)

- 司法書士報酬 約15万円 (想定)

- 不動産取得税 約35万円 (想定) *半年後

- 印紙税 1万円

- ローン手数料 約47万円 (想定)

- 火災保険10年分 約40万円 (想定)

計 268万円

NG例) 7%です。→貸し手は、計算の精度を試している。

⑤運営時の必要経費は?

- 管理手数料(5.5%) 1.4~1.5万円

- 電気代 1000円

- 水道代 12000円 (水道メータが1つしかないため、大家が負担)

- 町会費 1000円

- 固定資産税 2万弱 (高めに想定)

計5万円

+αとして、退去時のリフォームもあるが、家に余っている内装や建材で対応する予定。

NG例) 管理手数料の5%くらい。→貸し手は、収支計算ができる人材を試している。

⑥収支シミュレーションは?

- 家賃収入 25.3万円 (満室時の90%)

- 銀行返済 10.5万円

- 諸経費 5万円

キャッシュフロー: 月10万円

現行CFとして、月10万円を想定しており、得た現金は、来たる大規模修繕などの備えとする。

仮に店舗の退去があったとしても、居住部分による家賃収入で返済を賄うことができる。

NG例) 満室しか想定していない。→貸し手は、空室などのリスクをどこまで見積もっているかを確認したい。

⑦この物件を選んだ理由は?

収益性、土地値が高いこと、家から近いこと。

- 収益性: 家賃収入額が高く、手元に残る資金を多くすることができる。→盤石な経営体制。

- 土地値が高いこと: 仮に売却しなければならないような状況になった場合でも、更地にして売却することで、銀行への返済が可能である。

- 家から近いこと: 物件の状況を確認できる、内装やウォシュレットの取付など、簡易的な工事を実施することができる。

NG例) 曖昧な回答。→貸し手は、返済能力のある物件かどうかを知りたい。

⑧家族や実家は知っている?

嫁と娘の理解を得られている。

実家には、軽く不動産業の旨を伝えているが、詳細には把握していない。

(また、父・姉は自営業、母は介護系の派遣社員で働いているものの、頼れるほどの財力は無い。)←聞かれたら。

NG例) 家族は知らない。→貸し手は、何か起きた時の備えとして、周りの協力の是非を確認したい。

⑨金利上昇に対しては?

世界的に金利が上昇しており、国内の金利上昇も起こり得るだろう。

たとえば、3.9%→4.9%と、1%の金利が上昇した際の返済金は、+1万円程度増えるものの、この物件の収益は高いため、十分に耐えうる体制であると考えている。

NG例) 上がらないだろう。→貸し手は、一般常識のある人材かどうか、また、金利リスクに対する考えを知りたい。

⑩過去に区分を売却されたのは?

賃貸業として回っていないこと、入居者の顔が見えないことから、自身の方針と異なると判断したため。

アパートを売るようなことは考えていない。

NG例) 値上がりしたから。→貸し手は、これから借りる物件を直ぐに売却しないかを確認したい。(銀行は、長い間お金を貸すことで、利益が出る仕組み。)

ふー、

とにかく、自分の言葉で話そう。

おわりに

以上「2棟目の融資面談に備えよ! 銀行に聞かれるの想定質問チェックリスト」でした。

他にも聞かれそうなことあったら教えてください。

逆に、なかなか収支を話す機会が少ないので、楽しくなって、話し過ぎないことにも注意しつつ…

来たる融資面談に備えよ‼

それでは、また。

まずは「お金の教養講座」から始めよう